减产落地,库存拐点初现_申银万国铝12月份投资策略报告

2023-12-04 17:08:47

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

摘要

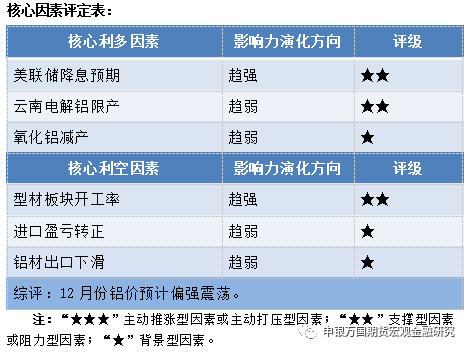

云南地区铝厂限产基本已经完成,此次减产约影响产能117万吨,11月份云南地区运行产能环比减少20%左右。此次云南限产根据铝合金化比例制定,省内铝水比例或将提升至77%左右,铝锭产品占比下降。

铝厂利润水平较为健康,生产积极性较高。据SMM,11月份国内电解铝行业平均利润率在15.8%左右,驱动铝厂维持较高开工率。

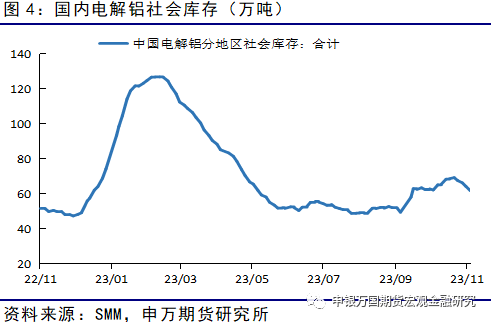

月内铝锭库存出现去化,主因在于云南减产、进口窗口关闭带来的供给缩量,且华东地区货物向华南地区转移导致巩义地区库存明显减少。预计云南限产继续带动库存降低,但消费弱势背景下去库幅度有待观察。

正文

01

12月份操作策略

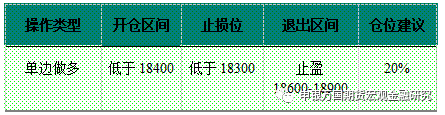

1、波段操作

12月份,建议关注铝2401合约单边做多操作机会,具体操作见下表。总仓位控制在20%左右。若云南水电紧张程度加剧或是国内电解铝库存持续大幅去化,可适当延长策略。

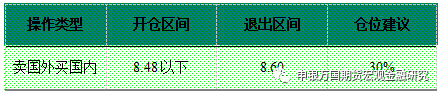

2、跨市对冲操作

12月份,建议两市远期比值8.48以下进行跨市反套,目前沪伦比在8.53左右。短期内,国内供给扰动带动电解铝库存去化,海外电解铝则面临过剩风险,因此国内电解铝基本面相比之下更为强势。

3、套期保值操作建议

国内供应因云南减产落地而减少,同时下游需求弱稳,导致本月中旬起国内库存出现去化。明年一季度属于西南地区枯水期,云南限产或将持续,供给扰动仍是市场焦点,同时建议关注春节前下游备货需求释放。对于下游铝加工企业,建议择机买入保值以规避原材料价格上升风险。

02

行情分析

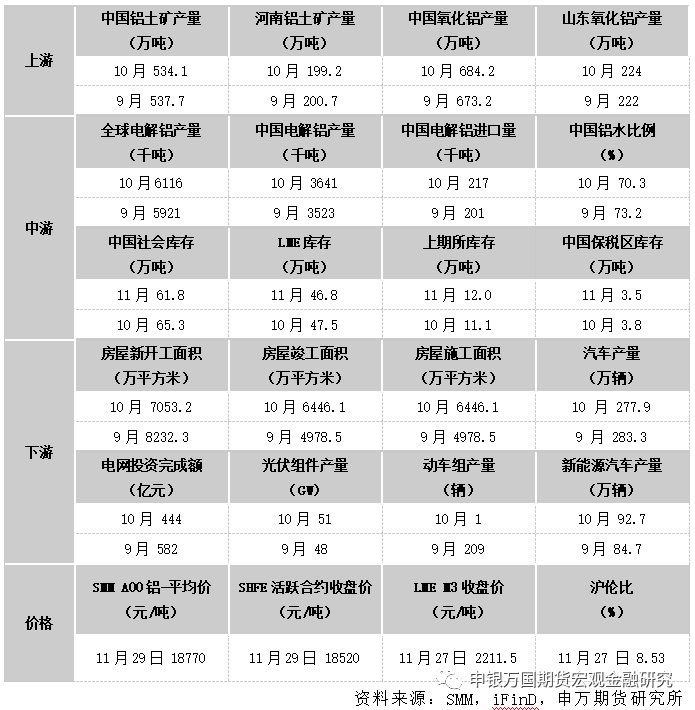

1、关键数据表

2、产业链情况

-

IAI:10月全球原铝产量为611.6万吨

国际铝业协会(IAI)公布的数据显示,2023年10月全球原铝产量为611.6万吨,去年同期为588.6万吨,前一个月修正值为592.1万吨。10月原铝日均产量为19.73万吨,前一个月为19.74万吨。10月中国原铝产量预计为365.0万吨,前一个月修正值为355.0万吨。

-

铝水比例有所下降 中国10月原铝产量环比增加

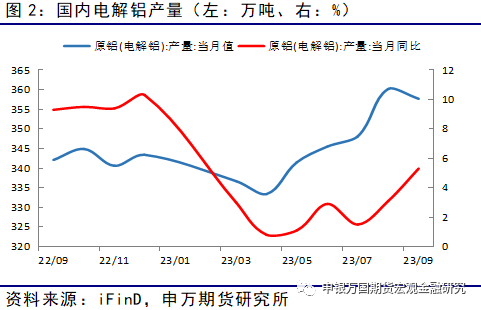

国家统计局发布报告显示,中国10月原铝(电解铝)产量为362万吨,同比增长6.0%。10月份国内电解铝冶炼厂运行产能波动较小,由于国内铝棒等铝液初加工企业出现减产的情况,国内铝厂铸锭比例有所提升,因此,中国10月电解铝产量环比增加。进入11月初,云南地区电解铝企业因电力供应不足,被要求减产,SMM表示,11月份其他区域暂无集中性减产预期。

-

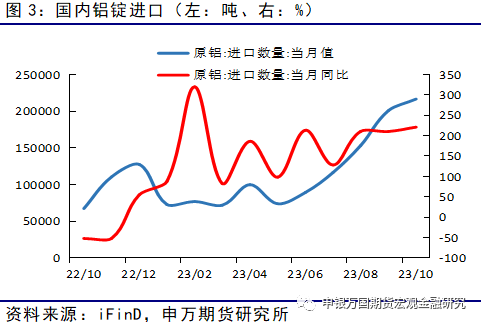

中国10月原铝进口量同比增加逾两倍

海关总署11月20日公布的在线查询数据显示,中国10月进口原铝216,625.57吨,环比增加7.90%,同比大增221.19%。俄罗斯为头号供应国,当月中国从俄罗斯进口原铝141,842.18吨,环比减少7.22%,同比增加202.23%。

-

美国国际贸易委员会对铝型材作出双反产业损害初裁

美国国际贸易委员会(ITC)投票对进口自中国、印度尼西亚、墨西哥和土耳其4国的铝型材作出反倾销和反补贴调查产业损害初裁、对进口自哥伦比亚、厄瓜多尔等9国及中国台湾地区的铝型材作出反倾销产业损害初裁,裁定被主张存在补贴和倾销行为的涉案产品对美国国内产业造成了实质性损害。同时,美国国际贸易委员会对进口自多米尼加铝型材作出反倾销产业损害否定性初裁并终止对多米尼加铝型材的反倾销调查。基于美国国际贸易委员会的肯定性裁定,美国商务部预计将于2023年12月28日前作出反补贴初裁,2024年3月12日前作出反倾销初裁。

3、行情图解

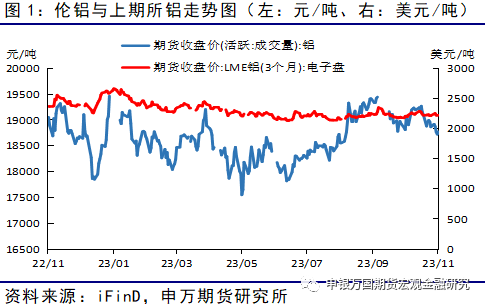

11月份铝价偏弱震荡,市场反复博弈库存变动预期。国内多空因素交织,供需双双回落,方向性指引有待明确。

云南减产基本完成,11月份影响国内运行产能约116万吨,产量环比下降。预计12月份云南减产持续,同时暂无新增大规模减产事件,运行产能或变化不大。

8月中旬至10月中旬,铝锭进口盈利水平较高,进口窗口打开。预计年底前我国电解铝进口量高位增加。10月累计进口量21.66万吨,同比增长221.2%。

11月份国内电解铝社会库存环比减少3.5万吨至61.8万吨。11月上半旬电解铝库存由于消费疲弱而累积,随着云南减产完成后效果逐渐显现,库存表现去化。

交易所增减不一,但变化均较小。LME库存月度减少0.09万吨至47.39万吨。上期所库存月度增加0.92万吨至12.03万吨。上海保税区库存月度减少0.3万吨至2.98万吨。

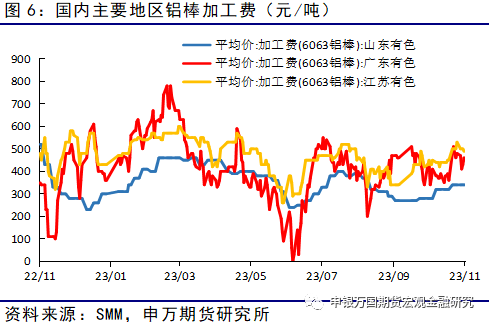

铝棒下游需求疲弱,但基价下调,铝棒加工费整体上涨。山东地区加工费上行20元/吨,广东地区加工费上行70元/吨,江苏地区加工费上行50元/吨。

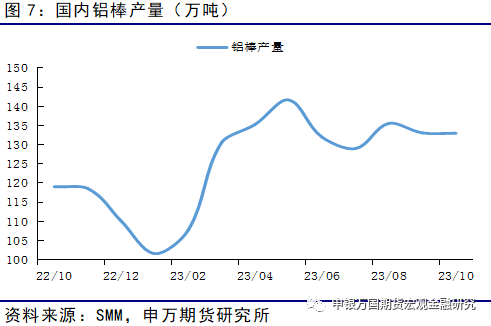

铝棒下游消费疲弱,部分铝棒厂降低铸棒量,国内铝水比例小幅下行。10月份国内铝棒产量环比下降0.1万吨至133万吨。年底之前国内铝棒产量预计稳中有降。

消费平平,但供给减少,导致铝棒库存小幅去化。11月份国内铝棒库存环比减少1.18万吨至9.59万吨。

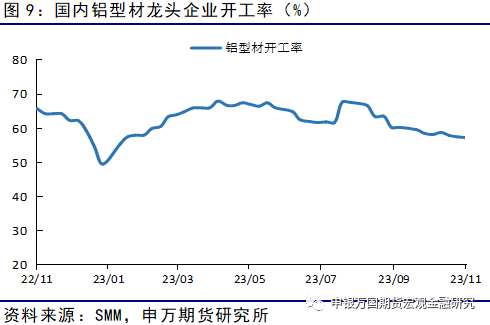

受制于新增订单较少,国内铝型材企业开工积极性不高。11月底,国内铝型材开工率约57.3%,明显低于近三年历史同期水平。

4、热点问题

云南地区铝厂限产基本已经完成,实际影响产能数量与预期基本一致。据SMM,此次减产约影响产能117万吨,意味着11月份云南地区运行产能环比减少20%左右。减产对华南地区库存或有一定影响。10月份云南限产消息已传出,市场对于此消息已基本有所反应,后续上行驱动仍待观察。

铝厂利润水平较为健康,生产积极性较高。尽管铝锭价格下滑,但氧化铝等原材料跌价亦部分修复利润空间,铝厂利润下滑但程度有限。据SMM,11月份国内电解铝行业平均利润率在15.8%左右,驱动铝厂维持较高开工率。除云南地区部分产能强制限产以外,国内其他产区开工率均高位维稳。此外,还需注意到,此次云南限产并非按照以往平均分配的原则,而是根据铝合金化比例制定,省内铝水比例或将提升至77%左右,铝锭产品占比下降。

关注库存变化,包括铝锭、铝棒等上下游环节。预计云南限产继续带动库存降低,但消费弱势背景下去库幅度有待观察。据SMM数据,11月27日国内电解铝社会库存61.8万吨,环比10月底下降3.5万吨,同比去年同期高出10.2万吨;我国铝棒社会库存9.59万吨,环比10月底下降1.18万吨,同比去年高出2.86万吨左右。月内铝锭库存出现去化,主因在于云南减产、进口窗口关闭带来的供给缩量,且华东地区货物向华南地区转移导致巩义地区库存明显减少。后续需密切关注进口变化及货物流向。

03

交易逻辑

1、区间交易逻辑

国内供应因云南减产落地而减少,同时下游需求弱稳,导致本月中旬起国内库存出现去化。明年一季度仍属于枯水期,云南限产或将持续,库存存在持续去化可能。

2、对冲交易逻辑

明年1月份之前,国内供给扰动使得电解铝库存去化,海外电解铝则面临过剩风险,因此国内电解铝基本面相比之下更为强势。因此建议两市远期比值8.48以下进行跨市反套,目前沪伦比在8.53左右。

04

风险提示

针对12月份的交易策略,基本面的变化可能会带来策略失败或者交易效果不及预期。潜在风险主要体现在以下几个方面:

1、氧化铝价格快速回落;

2、地产端修复不及预期;

3、云南铝厂提前复产。

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据