金融改革再发力,稳汇率预期强化-中国宏观经济周报20231126

摘要

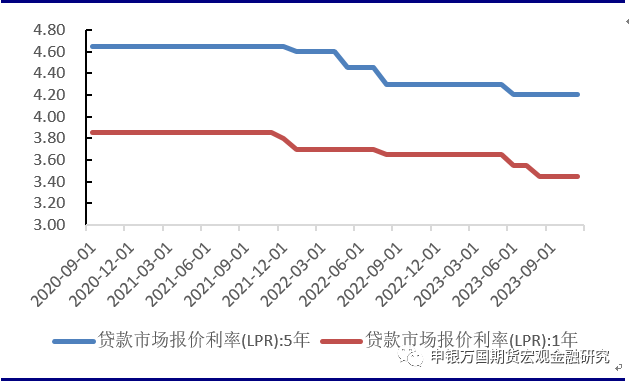

11月LPR维持平稳。11月20日,全国银行间同业拆借中心公布新一期贷款市场报价利率(LPR)。其中,1年期LPR为3.45%,5年期以上LPR为4.2%,均与上月持平,这也是LPR利率连续第三个月维持不变。本月LPR利率“原地踏步”符合预期。

国务院批复《支持北京深化国家服务业扩大开放综合示范区建设工作方案》。为贯彻落实党中央、国务院关于支持北京深化国家服务业扩大开放综合示范区(以下简称综合示范区)建设的决策部署,促进服务业高水平开放、高质量发展,特制定本工作方案。

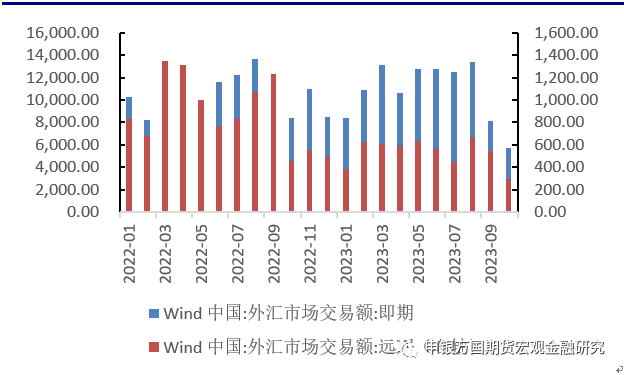

10月外汇市场交易额微幅回落。国家外汇管理局统计数据显示,2023年10月,中国外汇市场(不含外币对市场,下同)总计成交16.24万亿元人民币(等值2.26万亿美元)。其中,银行对客户市场成交2.71万亿元人民币(等值0.38万亿美元)

监管拟定房企“50家”白名单。11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,贯彻落实习近平总书记在中央金融工作会议上的重要讲话精神和会议部署,研究近期房地产金融、信贷投放、融资平台债务风险化解等重点工作。

港交所拟推出人民币计价国债期货。据香港证监会消息,香港拟推出中国国债期货合约。香港交易及结算所有限公司(以下简称“香港交易所”)正进行相关的准备工作,包括建议修改相关规则。据香港证监会介绍,自2017年债券通推行以来,境外投资者持有的中国国债稳步上升,对相关避险金融工具的需求亦日渐增加。

证监会系统继续深入学习宣传贯彻中央金融工作会议精神。中央金融工作会议强调,高质量发展是全面建设社会主义现代化国家的首要任务,金融要为经济社会发展提供高质量服务,会议对证监会系统和资本市场提出要优化融资结构、更好发挥资本市场枢纽功能、推动股票发行注册制走深走实等一系列要求。

证监会对杭州瑜瑶、深圳汇盛等私募机构立案调查。近日,北京华软新动力私募基金管理有限公司等爆发投资风险后,社会高度关注。我会十分重视,迅速行动,组织证监局、基金业协会等开展核查。

巴以实现临时停火。以色列和哈马斯在加沙地带的停火协议于当地时间24日上午7时正式生效。根据协议,加沙地带将停火4天,巴勒斯坦武装组织和以色列将停止“所有军事行动”。

风险提示:欧元区衰退升级拖累外需恢复;美联储降息节奏不及预期;地方专项债不及预期;中美关系缓和不及预期;中东冲突持续升级。

正文

01

国内热点观察

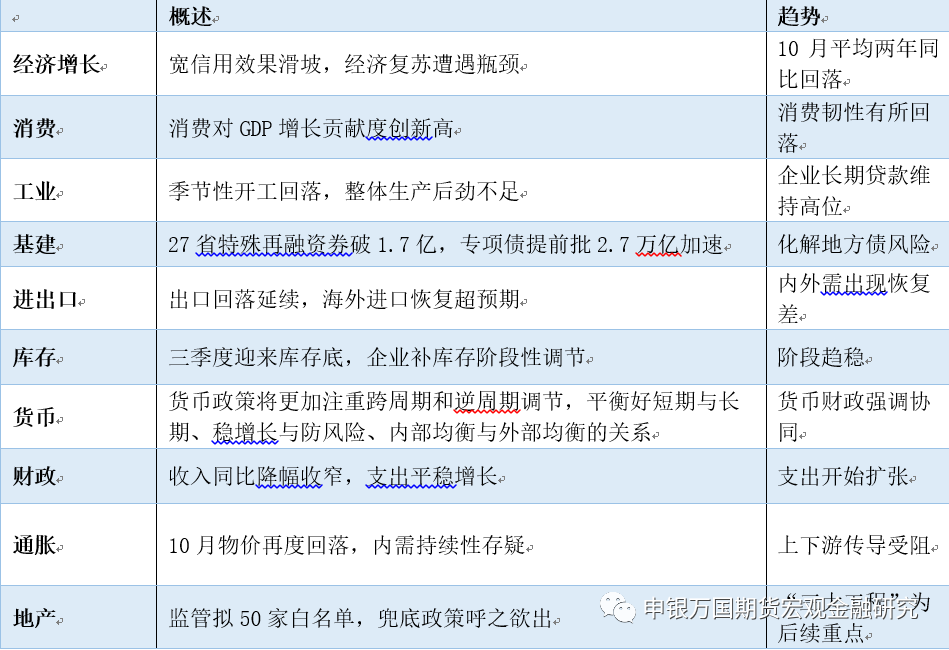

表1 国内宏观环境概览

资料来源:申万期货研究所

图1:11月LPR维持不变(%)

资料来源:Wind,申万期货研究所

图2:10月外汇交易有所回落(%)

资料来源:Wind,申万期货研究所

02

国内高频数据观察

流动性方面,本周央行公开市场操作累计净投放4060亿元,但央行降息下DR007恢复至2.0%左右,潘功胜表示下一步货币政策将更加注重做好跨周期和逆周期调节,保持货币信贷和社会融资规模合理增长,持续加大对重大战略、重点领域和薄弱环节的支持力度,推动实体经济融资成本稳中有降,着力为实体经济稳定增长营造良好的货币金融环境。汇率方面,近日,人民币汇率逐渐转强,迎来反弹行情。外汇交易中心数据显示,11月24日,人民币对美元汇率中间价报7.1151元,较上一交易日调升61个基点,是6月10日以来人民币中间价的最高报价。11月以来,在岸、离岸人民币对美元汇率近期呈现连续上行走势,接连突破多个重要关口。Wind数据显示,截至记者发稿时,11月在岸、离岸人民币对美元汇率分别涨1647个基点、1829个基点,涨幅均超2%。美元的快速走弱是人民币汇率走强的直接推手,而美债利率的快速回落则是美元走弱的主因。来自美元的外部压力有所减弱,使得人民币走强动力积蓄待发。

03

下周政策展望

货币端:中央金融工作会议指出要着力营造良好的货币金融环境,切实加强对重大战略、重点领域和薄弱环节的优质金融服务。始终保持货币政策的稳健性,更加注重做好跨周期和逆周期调节,充实货币政策工具箱。优化资金供给结构,把更多金融资源用于促进科技创新、先进制造、绿色发展和中小微企业,大力支持实施创新驱动发展战略、区域协调发展战略,确保国家粮食和能源安全等。

下一阶段,货币政策将更加注重跨周期和逆周期调节,平衡好短期与长期、稳增长与防风险、内部均衡与外部均衡的关系,为稳定物价、促进经济增长、扩大就业、维护国际收支平衡营造良好的货币金融环境。地产方面会从供需两端综合施策,保持信贷、债券、股权等重点融资渠道稳定,支持改善行业经营,优化调整个人住房贷款政策,着力稳定房地产市场,取得了良好的效果。近日金融部门和行业主管部门联合召开代表性房地产企业座谈会,调研了解行业风险化解和高质量发展的主要金融需求。央行上海总部等11月23日联合召开金融机构座谈会,要求金融机构要落实好房地产“金融16条”,坚持“两个毫不动摇”,一视同仁满足不同所有制房地产企业合理融资需求。对正常经营的房地产企业不惜贷、抽贷、断贷。继续用好“第二支箭”支持民营房地产企业发债融资。支持房地产企业通过资本市场合理股权融资。配合地方政府因城施策做好房地产调控,更好支持刚性和改善性住房需求。金融机构要按照市场化、法治化原则,配合地方政府稳妥化解地方债务风险。

财政端:中央金融工作会议强调要建立防范化解地方债务风险长效机制,建立同高质量发展相适应的政府债务管理机制,优化中央和地方政府债务结构。这表明中央对地方政府债务的态度已从严控新增转向了长效机制建立,化债态度的缓和有利于确保财政的可持续性。目前披露的已发和待发的特殊再融资债规模已达1.37万亿元,贵州、天津、云南、湖南、内蒙古和辽宁披露的规模皆超1000亿元。从财政部公布的专项债使用情况来看,民生服务、交通基础设施、市政和产业园区基础设施、农林水利领域占比分别为64.9%、23.8%、6.0%和3.6%。今年年底增发的1万亿元国债将有一半结转至明年使用,也是明年财政支出的重要支撑。同时,继续大力优化财政支出结构,切实保障重点领域支出和基本民生支出,从严控制一般性支出,强化“三公”经费预算管理,努力降低行政运行成本。2019年以来,除了2021年和2022年,地方债提前批下达额度占上年额度比重皆达到了顶格的60%,预计2024年提前批额度将大概率延续顶格下达,这也意味着2024年新增债提前批额度或超2.7万亿元,其中新增专项债2.28万亿元,新增一般债4320亿元。

内需端: 商务部消费促进司负责人日前介绍,10月当月社会消费品零售总额4.3万亿元,同比增长7.6%,增速比9月份加快2.1个百分点,连续3个月回升;1—10月累计38.54万亿元,同比增长6.9%。商品消费增速加快。10月份,商品零售额同比增长6.5%,增速比上月加快1.9个百分点。户外运动、新型电子产品、新能源汽车、智能家电等升级类商品增势较好。限额以上单位体育娱乐用品、通讯器材、汽车、家电零售额同比分别增长25.7%、14.6%、11.4%和9.6%,比上月分别加快15.0、14.2、8.6和11.9个百分点。新能源汽车销量同比增长33.5%,占新车销量比重达33.5%。

外需端:10月出口增速表现不及预期,在去年低基数的情况下,降幅进一步回落至-6.4%,与先前公布的新出口订单PMI表现基本一致,这一定程度上反映在海外需求偏弱的情况下,我国外需仍旧承压较大,这也使得内需的表现尤为重要10月出口交货值同比增速为-0.5%,较上月的-3.6%收窄,与出口相关的中游制造业表现较为亮眼。高频数据来看,韩国11月1-20日出口同比增长2.2%,进口下滑6.2%。欧元区11月制造业PMI初值为43.8,预期43.4,前值43.1;11月服务业PMI初值为48.2,预期48.1,前值47.8。连续5个月低于荣枯线,显示外需恢复仍需要时间。但随着国内稳经济、稳外贸政策继续发力,内生需求动力的回升有望对外需形成替代,促进四季度经济的继续回暖。

资料来源:Wind,申万期货研究所

06

风险提示:

1.欧元区衰退升级拖累外需恢复;

2.美联储降息节奏不及预期;

3.新增地方专项债不及预期;

4.中美关系缓和不及预期;

5.中东地区冲突持续升级。