油厂支撑不足,花生较难提振--申万期货_商品专题_农产品

摘要

-

新花生单产整体预计仍较去年环比略增,叠加今年种植面积增加的背景下,新花生产量预计较去年回升,但或仍低于21/22年度产量。

-

由于花生价格持续下调,接近农户种植成本价,产区农户出货意愿降低,低价惜售情绪强烈。并且由于东北地区出现降雪天气,使得物流受阻市场供应量阶段性减少支撑花生价格跌势放缓。

-

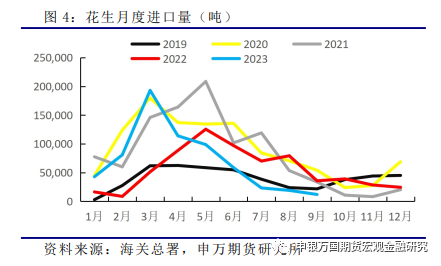

2023年9月花生进口量为1.19万吨,环比下降37.4%,较2022年9月相比下降66.7%。年内后期花生进口量有限,对花生价格影响较小。

-

由于压榨产品花生油粕价格难有大幅提振,花生油厂压榨利润也较难明显改善。在目前油厂亏损的情况下,油厂的收购政策仍将趋严,收购价格预计也将继续偏弱,对于花生价格的支撑较弱。

正文

01

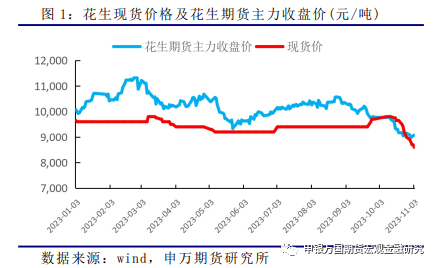

花生期现货价格走势回顾

02

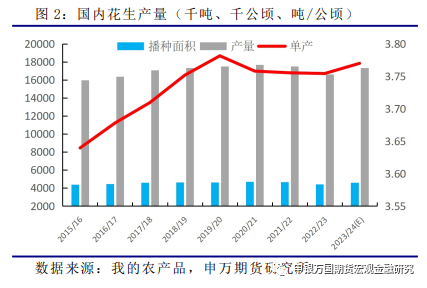

花生供应情况

今年新季花生种植面积预计增加较为明显。主要受花生种植收益高及部分地区退耕还林影响,花生种植面积较上年有了明显回升,东北、内蒙、河北、河南麦茬花生主产区均呈现恢复性增长,预计整体花生种植面积较22/23年度同比增加15%。单产方面,河南产区受到前期降雨天气影响,花生质量差异明显;东北产区单产较好,除部分产区花生水分偏大以外其余品质都表现优异。虽然目前市场根据上市质量对于单产的预估进行了一定的修正,但今年新花生单产整体预计仍较去年环比略增。叠加今年种植面积增加的背景下,新花生产量预计较去年回升,但或仍低于21/22年度产量。

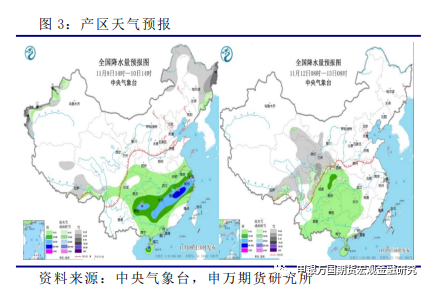

进入10月以后,随着国内各产区晾晒进程的不断推进,市场新米供应量增加明显。同时业内对于今年新花生增产的预期较强,导致贸易商及油厂对于高价的接受度较低,采购意愿疲软使得花生价格持续下跌。不过由于花生价格持续下调,接近农户种植成本价,产区农户出货意愿降低,低价惜售情绪强烈。并且由于东北地区出现降雪天气,使得物流受阻市场供应量阶段性减少支撑花生价格跌势放缓。根据天气预报情况来看东北地区仍有降雪天气,不过后期天气预计改善,运输将逐渐恢复,市场上货量将回升。

03

花生进口情况

进口米方面,新花生上市后进口米优势下降。港口库存有限,进口花生交易清淡。根据海关总署数据,2023年9月花生进口量为1.19万吨,环比下降37.4%,较2022年9月相比下降66.7%;2023年1-9月进口花生累计量为64.22万吨,去年同期为57.22万吨,同比增加12.23%。从进口来源来看,苏丹花生占9月进口花生的6.83%,塞内加尔占比为0.77%,而美国花生进口占比则最大。

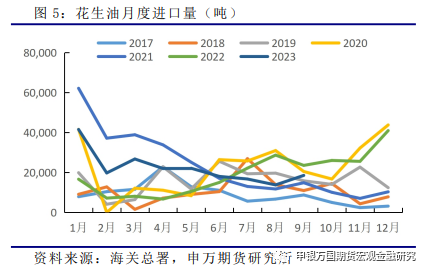

除了花生仁以外,2023年9月进口花生油为1.85万吨,环比增加35.03%;1-9月累计进口花生油为19.91万吨,较去年同期增加43.85%,折合花生仁49.77万吨。2023年9月进口花生粕为2159吨,较上月增加109.6%;1-9月累计进口花生粕5.2万吨,较去年同期减少51.12%,折合花生仁9.28万吨。整体来看年内后期花生进口量有限,对花生价格影响较小。

04

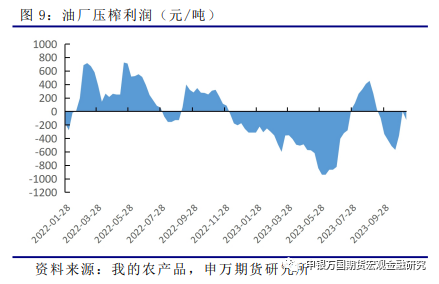

油厂榨利继续恶化

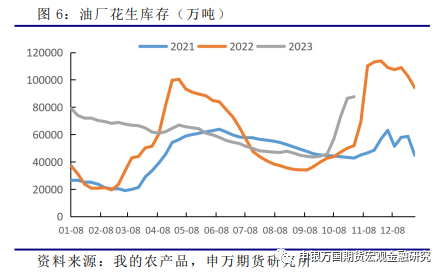

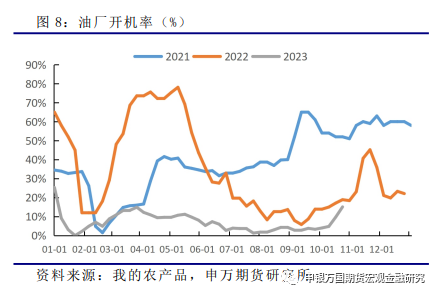

根据我的农产品数据,截止到11月3日当周样本企业油厂花生库存为8.76万吨,花生油库存为3.54万吨;11月3日当周油厂花生压榨量为2.02万吨,较前期回升明显;当周开机率为15.1%,目前开机率仍处于较低水平。现阶段油厂开机率较前期回升明显,压榨量显著增加,油厂到货情况较为稳定。由于前期油厂开机持续低迷,油厂采购意愿较低导致原料花生库存低位。近期随着油厂入市采购,油厂原料库存大幅增加,成品油库存也处于缓慢回升趋势。

近期油厂压榨利润再次恶化。截止到11月3日当周油厂的压榨利润为-127元/吨。主要因花生油、花生粕价格稳弱运行。目前国内一级普通花生油主产区均价在15500元/吨,市场需求较为清淡,花生油下游采购缓慢。花生粕方面,随着近期油厂开机率的回升,花生粕供应量增加,使得价格承压。整体来说由于压榨产品花生油粕价格难有大幅提振,花生油厂压榨利润也较难明显改善。在目前油厂亏损的情况下,油厂的收购政策仍将趋严,收购价格预计也将继续偏弱,对于花生价格的支撑较弱。后期需继续关注油厂的收购动态。

05

小结

06

风险提示