债市利差压降行情延续

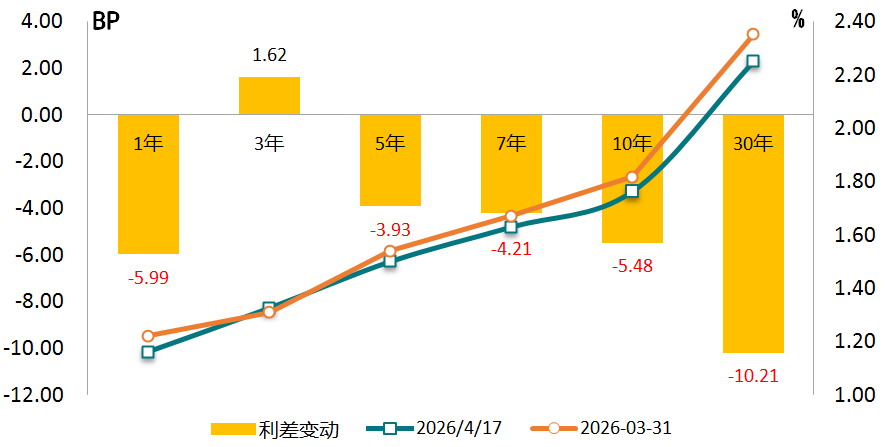

上周债市延续偏强走势。超长期特别国债发行期限缩短预期、国债收益率曲线极度陡峭等因素催生利差压降行情。而资金面持续充裕也支撑配置需求释放,上周后半周5至7年期国债表现也明显偏强。4月初以来,超长期国债表现最为亮眼,30年期国债收益率累计下行幅度达10BP,1年期和10年期国债收益率分别下行6BP和5.5BP。

图为国债收益率走势

近期资金面持续宽松是本轮债市修复行情的主要支撑。随着短端利率逐步下行至下限附近,资金开始沿着收益率曲线寻找交易机会。虽然4月初以来央行持续采用“短端地量逆回购+中长端买断式逆回购缩量续作”组合回笼短期和中长期资金(4月买断式逆回购合计净回笼4000亿元),但流动性超预期宽松的格局未变,DR001和DR007加权平均利率分别位于1.22%和1.32%的低位,而隔夜资金利率正逐步接近利率走廊的“新下限”1.2%(7天逆回购利率减20BP)。

随着隔夜资金利率接近利率走廊的“新下限”,短债和资金的利差也处于极低位置,在央行回笼流动性背景下,资金利率呈筑底状态,且短期通胀压力制约降准降息空间,资金利率和短债收益率进一步向下的空间受限,做多短债的性价比不高。因此,国债收益率曲线的极度陡峭状态驱动投资者沿收益率曲线寻找做多机会,催生长短端利差压降行情。

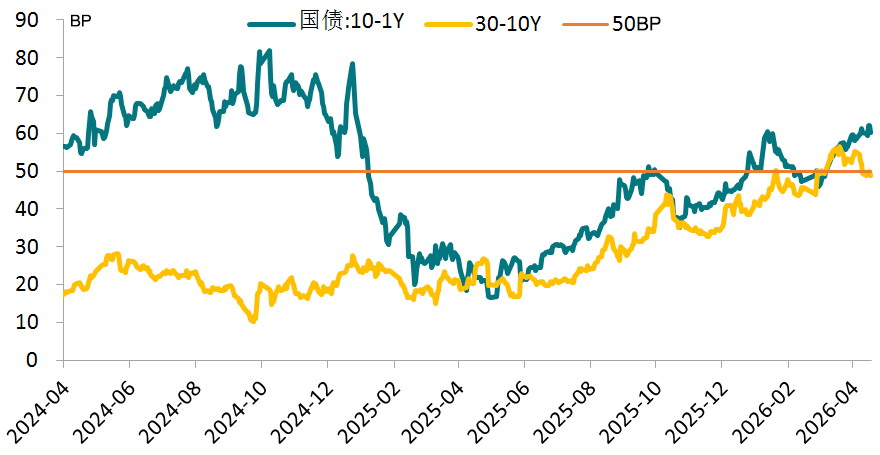

近期市场对流动性收紧的担忧也有所升温,不过笔者认为,央行回笼流动性更多是出于银行体系流动性充裕和优化流动性投放结构的考虑,在货币政策适度宽松取向未变、海外地缘局势不确定性高企的背景下,资金面超预期宽松格局大概率延续。因此,在“10Y-1Y”和“30Y-10Y”利差分别处于60BP和49BP绝对高位背景下,和短端相比,做多长端和超长端债市更具有性价比。

4月17日尾盘,财政部正式发布2026年国债发行计划,并未出现市场猜想的15年期限品种,供给总量和发行节奏与2025年相比变化不大,仅增加一期30年期国债发行。发行期限缩短预期被证伪,或引发短期交易盘止盈压力,叠加上周30年期国债收益率快速下行带来的止盈压力和空头力量增强,国债收益率进一步下行的阻力明显增大,不过关键仍在于国有大行和保险机构对超长债发行的承接力。

从经济基本面看,一季度经济数据对债市的影响有限。一季度经济增长整体不弱,名义增长修复对债市趋势性机会仍有约束,但短期增量政策出台预期不高、单月数据边际弱化也意味着债市的压力有所减轻。3月经济数据较2月有所回落,除制造业投资外,生产、消费、投资等数据均有所走弱,一定程度上是春节偏晚压低了3月的同比读数。整体看,去年四季度经济明显改善,实际GDP增速回升至5%。3月PPI同比增速转正支撑名义增长修复进入较快区间,一季度名义GDP增速也修复至4.9%(2025年四季度为3.9%),平减指数回到零值附近。高频数据显示,一线城市商品房销售明显回暖,“金三银四”效应显现,3月一线城市新房和二手房价格环比分别上涨0.2%和0.4%,此前的环比负增长态势出现逆转。

整体看,政策前置及出口韧性仍将支撑国内经济延续修复态势,短期“量”“价”均处于向上修复格局。不过,政策拉动、成本和输入性价格上涨是主要特征,内需拉动仍偏弱,经济更广泛修复的传导仍待观察。3月的金融数据也印证了实体融资需求偏弱的现状。一季度实际增速不低、名义增长修复意味着短期增量政策出台的可能性不大。

后续经济修复结构或继续分化,海外紧张局势虽然有所缓和,但美伊双方的显著分歧意味着谈判仍将在曲折中前行,极限施压的博弈格局将延续,潜在的供应链风险、成本性通胀对下游企业利润和投资的挤压效应仍值得关注。另外,交易者需继续关注价格的抬升,以及特别国债的发行节奏。地产端修复节奏方面,一线城市地产销售数据的改善能否持续,以及能否向二、三线城市传导仍是关键。

往后看,资金面仍是影响债市行情的关键变量。短期资金面宽松驱动配置需求释放及利差压降行情延续,但市场波动可能加大。随着10年期和30年期国债收益率下行至区间下沿(10年期国债收益率接近1.75%),下行空间将逐步收窄。在经济修复、PPI同比回升背景下,10年期国债收益率跌破1.7%的难度较大。随着超长期特别国债供给期限缩短预期被证伪,交易盘止盈压力回升,国债收益率顺畅下行阶段或已过去。

图为国债利差

不过,短期资金面宽松将支撑国债配置需求持续释放,且“30Y-10Y”利差处于50BP左右高位,国债收益率曲线压降行情或延续。后续交易者需重点关注:第一,资金价格出现拐点或波动放大;第二,供给扰动是否超预期;第三,政策变化与机构行为。若政府债供给放量时点来临、隔夜资金利率重回1.3%~1.4%区间或债市交易拥挤度过高引发监管关注,可能引发行情调整或反转。(作者单位:新湖期货)

来源:期货日报网