中证商品期货指数一季度大幅上涨

1 指数运行分析

图为中证商品指数、中证商品价格指数走势

一季度中证商品期货指数与价格指数走势高度同步,整体呈现高开后震荡抬升格局。1月在全球财政货币政策共同发力、局部地缘风险释放的共振背景下,有色贵金属价格大幅上行;2月则受沃什被提名下任美联储主席的影响,有色贵金属价格整体大幅回落,随着地缘局势风险发酵,原油价格温和上涨;3月随着美以伊冲突事件推进,能化板块带领指数上行,整个季度波动明显加大。

国际宏观方面,美联储1月末维持利率不变,“鹰”派表态叠加主席提名扰动,市场对其降息节奏博弈加剧,更重要的是,扭转了此前财政和货币共同宽松的预期,从去年年底到今年1月由流动性推升的有色贵金属行情戛然而止。2月之后,地缘局势风险持续发酵,中东局势、俄乌冲突均出现恶化迹象,对原油、贵金属价格形成间歇性驱动。3月初,美以伊冲突的爆发使得能源化工板块出现明显上涨,并呈现出能化—有色贵金属价格跷跷板格局。能源价格的大幅上涨,一方面造成流动性的偏紧和风险偏好的下降,引发美元走强;另一方面导致通胀上行,降息预期后移,并产生加息的讨论。这两方面共同引发了有色贵金属价格走弱。

国内方面,财政明显靠前发力,一般公共预算支出同比增长3.6%,完成进度15.6%,为近年同期最高水平,这对需求有一定的支撑。3月制造业PMI录得50.4%,前值为49.0%,非制造业商务活动指数录得50.1%,前值为49.5%,均重返扩张区间;1—2月全国规模以上工业企业实现利润同比增长15.2%,较去年同期的0.6%显著加速;2月M1同比增长5.9%,较前值4.9%持续上行,M2同比增长9.0%,与前值持平,2月新增社融2.38万亿元,同比多增1461亿元,社融存量同比增速维持8.2%不变,整体流动性环境保持充裕。

2 指数对比分析

一季度,除中证能源化工产业期货指数大涨之外,多数板块指数呈现震荡趋势,其中中证能源化工产业期货指数上涨43.89%,中证监控中国农产品指数上涨4.57%,中证监控钢铁期货指数上涨1.75%,中证监控建材期货指数上涨2.5%。

(一)能化板块

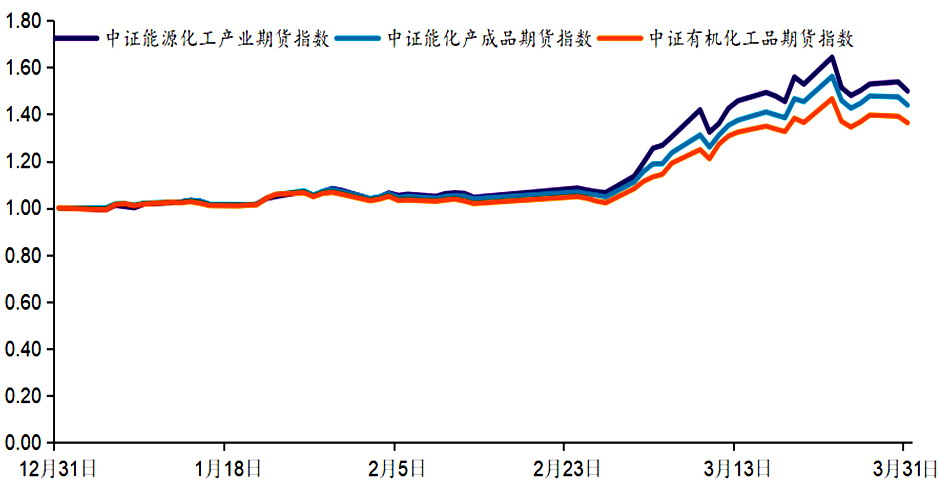

一季度能化板块成为全市场最强主线,三大指数涨幅领跑全市场:中证能源化工产业期货指数大涨49.89%,中证能化产成品期货指数大涨43.89%,中证有机化工品期货指数大涨36.32%。

图为中证能化板块指数走势

走势上,能化指数1月拉涨,2月小幅分化整理,3月再度大幅走强。其核心驱动因素主要是美以伊冲突的发酵和霍尔木兹海峡的通行情况。由于霍尔木兹海峡占据全球20%左右的油品通行量,随着每日通行船只数量锐减至个位数,原油市场出现巨大缺口。此外,甲醇、PTA等化工品价格也由于供给量的锐减以及成本的大幅抬升而出现暴涨。

板块内部分化明显。上游强于下游,原油等表现突出,而下游偏消费端的品种受国内需求节奏的影响,弹性略弱,这就导致了中证能化产成品指数跑输中证能源化工产业期货指数。而中证有机化工品期货指数之所以跑输中证能化产成品期货指数,主要是因为更偏地产链以及供给受影响相对较小的PVC表现不够强势。

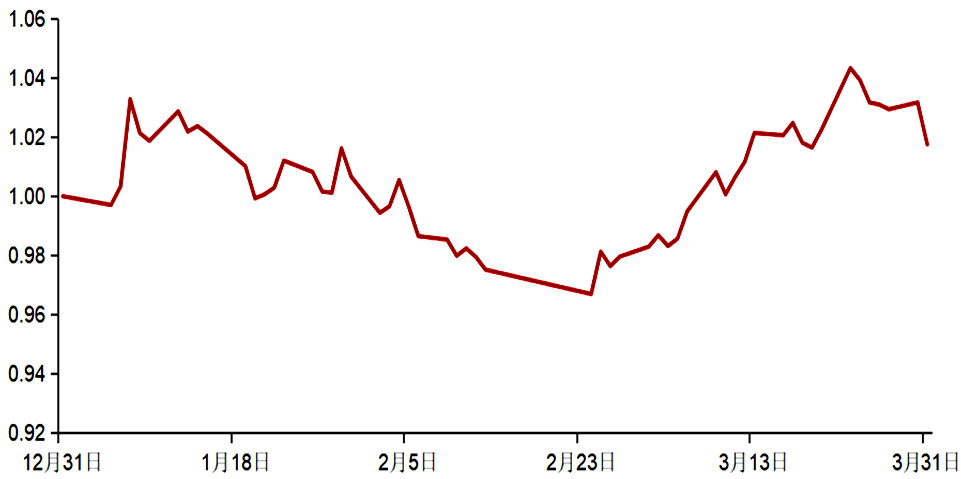

(二)钢铁板块

一季度中证监控钢铁期货指数上涨1.75%,呈现区间震荡格局:1月随商品整体情绪与基建预期而略偏强,2月则受春节停工、累库压力影响回调,3月在能源价格带动以及工地逐步复工等的带动下走势偏强。

图为中证监控钢铁指数走势

钢材供需呈现淡季累库、旺季预期修复特征:春节前后五大材库存累积接近历史同期,钢厂持续亏损使得产量上行空间受限;煤炭保供稳价压制原料端波动,但在原油价格的带动下在3月也偏强运行,推动了整个黑色链的估值提升。板块在2月春节期间进入阶段性需求真空,随着3月复工推进,需求边际改善但同比仍偏弱,供应同比亦有所下降。

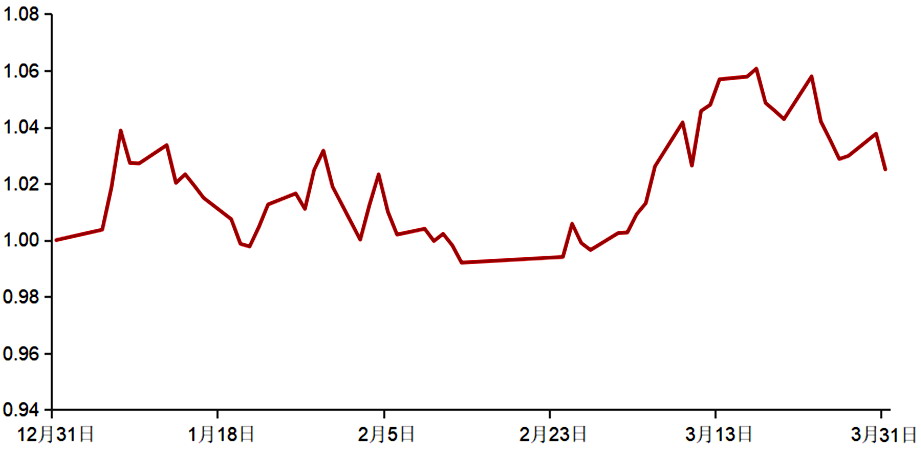

(三)建材板块

一季度中证监控建材期货指数上涨2.5%,走势先抑后扬。1月受政策预期带动抬升,2月因地产竣工偏弱、项目停工进入季节性调整,3月在“金三”旺季预期下有所企稳,但主要还是受成本推升的影响而走强。

需求端仍是抑制建材表现的核心因素:地产端持续低迷,竣工与销售同比偏弱。从供给端看,该板块受中东局势的冲击主要体现在天然气等生产成本上,国内LNG进口约32%来自卡塔尔。玻璃受成本与冷修预期约束,价格下跌空间有限。而纯碱供应较大,压制其价格。

图为中证监控建材指数走势

(四)农产品板块

一季度中证监控中国农产品指数上涨4.57%,呈现品种分化、重心上移格局。

油脂供需近端比较宽松,远端受生柴政策驱动,呈现反套格局,而3月后在能源价格的带动下整体震荡走强;粕类近、远端均表现宽松,单边驱动弱;棉花价格主要受美棉种植面积下调、原油带动化纤成本等因素驱动表现偏强;中长期看,全球种植面积仍未缩减,全球糖市处于震荡磨底阶段。农产品整体受自身供需、天气与种植周期主导,与工业品节奏有一定的错位。

图为中证监控农产品指数走势

3 指数收益贡献分析

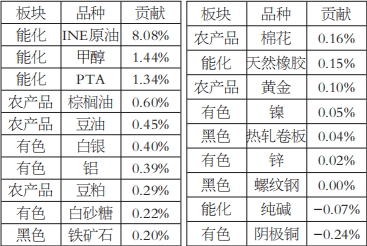

表为中证商品指数中各品种的收益贡献

从品种收益的角度看,中证商品指数中正贡献排名前三的品种为INE原油(8.08%)、甲醇(1.44%)、PTA(1.34%),负贡献的品种为阴极铜(-0.24%),纯碱(-0.07%)。

一季度,商品市场收益贡献呈现能化领涨、多板块普涨、少数品种小幅承压的格局。

能化板块为核心驱动力量。由于占比大、涨幅高,INE原油以8.08%的收益贡献遥遥领先,甲醇、PTA等品种同步发力,核心因素依旧是美以伊冲突导致的霍尔木兹海峡通行量骤降。

农产品板块贡献稳定力量。棕榈油、豆油、豆粕等油脂油料品种价格,依托生柴政策、国内餐饮消费复苏与饲料需求回暖等因素实现稳健上涨;棉花价格受种植面积下调、成本端支撑同步走强,成为板块重要支撑。

金属、黑色板块宽幅震荡。白银、黄金、铜、铝等品种在1月受益于流动性宽松与新能源需求双重驱动,正贡献突出,而在2—3月则处于流动性紧缩的负贡献状态。黑色板块波动更小。

负贡献仅集中于个别品种。阴极铜、纯碱价格小幅承压,分别受流动性以及玻璃开工率回落的影响,但拖累幅度有限,未改变市场普涨格局。

4 大类资产相关性研究

从收益风险指标看,一季度中证商品指数年化收益52.74%,年化波动28.66%,最大回撤12.78%,风险收益特征介于股票与债券之间,保持“高收益、高波动”的特征,相较中证1000来说有明显的优势。

长期看,商品与股债低相关,可有效分散组合风险。一季度,商品与股票相关性阶段性抬升,主要源于宏观金融属性与国内需求复苏成为共同驱动。当供给冲击与产业周期主导时,两者的联动性将再度回落。

图为商品指数与其他大类资产的滚动相关系数

股票的走势,基本跟着国内经济需求端的边际变化走。中证商品指数因为成分和权重更贴合国内市场,因此既受国内需求影响,也会纳入国内外资源供给端的变动。当宏观逻辑和流动性逻辑占主导时,商品和股票的关联度就会变高;当行情转向“供给缺口/过剩”,两者的联动性就会减弱。2024年9月24日以来,商品和股票的相关度有所提升,根源是全年国内外经济节奏一致。而美以伊冲突有望带来股票和商品相关度的下移。

图为沪深300与各商品板块滚动相关性

中证商品期货指数与沪深300若滚动相关性逐步提升,各板块指数与沪深300的相关性则震荡走弱,呈现出差异。其关键在于有色贵金属与股票走势较为接近,同样依托“新质生产力”和流动性的逻辑,而黑色化工代表的是地产基建等“旧产能”,农产品代表的消费还没有成为宏观经济的主线。

近期能化与沪深300的相关度明显下降,源于从过往的需求侧逻辑转向了供给逻辑。能化不仅和有色贵金属有跷跷板效应,与沪深300也存在跷跷板效应,核心原因依旧是流动性的抽离和避险情绪。钢铁、建材与房地产产业链的绑定较深。近年来房地产市场的深度调整,使其需求逻辑与更广泛的宏观经济出现差异,导致其与沪深300的相关性也较低。

农产品的价格主要受自身供需、成本和全球贸易流影响,金融属性和周期性较弱,其需求对经济周期的敏感性远低于工业品,因此与股市的相关性最低,在一季度之前走势较为独立。

5 国内外商品指数对比

表为股债商历史全量收益风险指标

表为股债商一季度收益风险指标

一季度海外商品指数涨幅显著高于国内,标普高盛商品指数因能源权重更高,表现领跑;中证商品指数涨幅相对偏低,最大回撤偏高。但中长期看,中证商品指数在中国需求定价、政策敏感度、回撤控制上具备比较优势,适合作为配置国内产业周期的核心工具。

不同指数走势差异主要源于三点:一是权重结构。标普高盛商品指数能源占比超60%,直接受益于油价大涨;中证商品指数结构更均衡,中国需求特征更强。二是地域驱动。海外更计价全球地缘因素与流动性,国内更反映复工节奏与政策落地。三是滚动与展期。海外指数滚动策略差异较大,中证商品指数展期收益稳定,持仓体验更平滑。(作者单位:招商期货)

来源:期货日报网