A股 新兴产业成核心增长引擎

本周股指运行中枢大幅上移,中东地缘冲突短期缓和带动全球资本市场集体回暖,资金风险偏好显著提升,成长型板块再度获得资金青睐。二季度将进入上市公司一季报密集披露期,行情逻辑正从“炒预期”转向“看兑现”。在外部环境趋稳的背景下,更具防御价值的低估值、高股息及现金流稳健的资产可作为基础配置,而成长型板块有望再度创造超额收益。

4月8日,美伊双方宣布达成为期两周的临时停火协议。根据协议,美国将暂停对伊朗的轰炸并启动进一步谈判,伊朗则同意开放承担全球20%石油航运量的霍尔木兹海峡。受此影响,地缘冲突引发的恐慌情绪出现缓解,国际原油价格迅速回落——WTI原油价格从当日最高109美元/桶跌至91美元/桶。原油市场的降温不仅缓解了全球通胀压力,也为各国调整货币政策释放出更多空间。

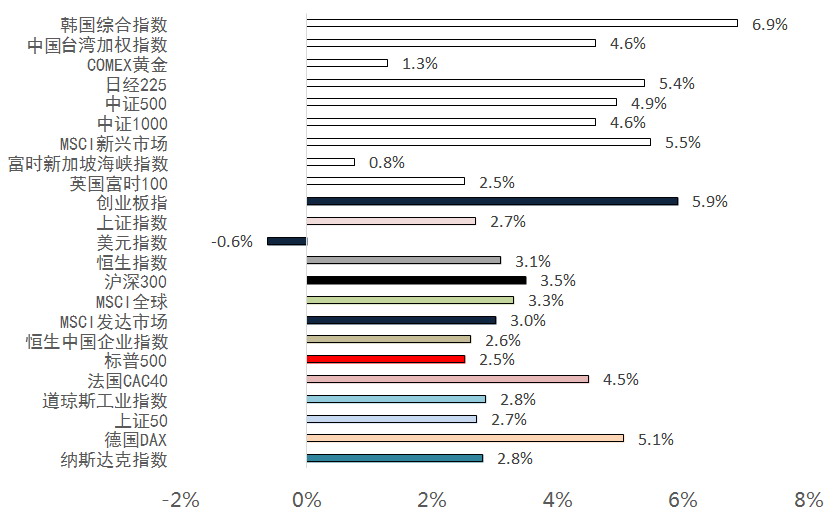

在原油价格下行的带动下,全球股市迎来集体反弹,风险偏好显著提升,主要股指全线走高。4月8日,道指上涨2.85%,纳指上涨2.80%,日经225指数上涨5.39%,上证50大涨2.70%,科创50上涨6.18%,市场成交量明显放大,资金活跃度大幅提升。从板块表现看,高弹性板块再度领先于防御型资产,其中AI、半导体、算力等科技成长板块受益于风险偏好修复领涨全场;航空、航运、物流板块因燃油成本大幅下降,业绩弹性凸显,迎来阶段性上涨;化工、化纤等行业也因原材料成本压力缓解,盈利能力得到改善。与之对应的是,此前受益于地缘冲突的能源板块则出现明显调整,石油开采、油气设备、煤炭等领域受油价下跌影响,盈利预期被压制,股价出现阶段性回调。除股市之外,汇率与债券市场也同步反应:美元指数因避险情绪退潮大幅下跌,美债收益率下行,市场对美联储降息的预期再度回升,黄金价格也出现上涨。

中东地缘冲突短期缓和推动市场估值快速修复,资金也从高股息防御板块重新转向科技成长板块。不过,本次停火协议仍存在一定脆弱性:以色列持续对黎巴嫩发起打击,伊朗也明确表示若美国违反协议将随时终止停火,霍尔木兹海峡航运恢复还需6~8周时间,后续油价走势仍存变数。总体来看,美以伊冲突缓解为全球资本市场“松绑”,短期市场有望止跌回升,但整体仍将维持震荡态势。

图为4月8日全球主要资产表现

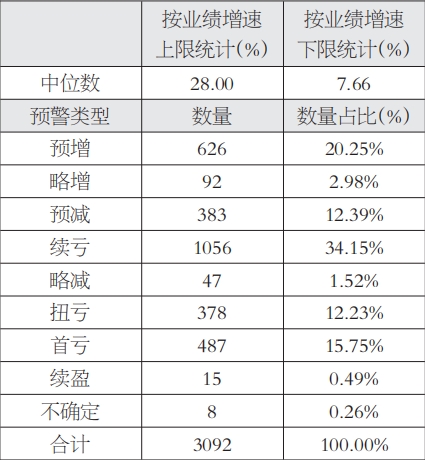

当前,A股上市公司2025年年报及2026年一季报的披露已进入高峰期。根据财报披露安排,4月30日前,5000多家上市公司的业绩报告将基本披露完毕。截至4月9日,已有3092家上市公司发布2025年业绩预警,其中1353家已披露2025年年度业绩数据;另有60家上市公司发布2026年一季报业绩预警,其中5家已披露2026年一季度业绩数据。

从2025年年报看,上市公司整体盈利表现稳健,龙头企业发挥了“压舱石”作用。在已披露年报数据的1353家公司中,归母净利润同比上涨的比例为53%。

从盈利规模看,行业龙头表现突出,四大国有银行净利润均突破2000亿元;银行业以4500多亿元的归母净利润稳居绝对龙头地位,堪称全市场盈利的“压舱石”。不过,在已披露业绩的上市公司中,上证50与沪深300成分股的利润增速整体为负。电力设备、电子、医药生物等成长板块上市公司盈利同比大幅回升,新兴产业表现亮眼。受益于AI算力需求的爆发,AI、半导体、通信等板块上市公司营收与净利润均实现显著增长,推动中证500和中证1000成分股整体利润大幅提升。此外,石油石化、有色金属等周期板块的盈利规模同样位居前列,展现出强劲的现金流属性。

上市公司2026年一季报的表现延续了2025年年报的风格,电子、机械设备、基础化工等领域的业绩预警向好,半导体板块成为最大亮点。此外,有色金属板块受益于产品量价齐升,展现出较强的业绩韧性。

综合来看,已披露的2025年年报和2026年一季报显示,上市公司盈利结构持续优化,新兴产业景气度不断攀升,AI、半导体等赛道成为业绩增长的核心动力,传统行业龙头凭借自身优势保持稳健发展。同时也需注意,业绩分化现象依然存在,部分企业仍面临盈利压力。

表为2025年年度业绩预警统计分析

笔者建议,后续宜采取更为均衡的配置策略:一是布局科技成长板块,重点聚焦AI、半导体、算力、电子等高景气赛道,依托业绩高增长与风险偏好修复把握超额收益;二是关注成本受益板块,如航空、航运、物流、化工化纤等领域,其盈利有望随油价回落得到改善;三是配置低估值高股息板块,将银行、公用事业等作为底仓,以增强组合的防御性。此外,需密切跟踪业绩兑现情况,同时警惕地缘冲突反复带来的风险。(作者单位:申银万国期货)

来源:期货日报网