国债收益率曲线呈现陡峭化特征

3月以来,国内债券市场的交易逻辑经历了快速切换。月初,债市在全球避险情绪中展现出较强的独立性,呈现窄幅震荡行情;随着海外地缘风险推高国际原油价格,市场核心矛盾迅速转向对“输入性通胀”的担忧。与此同时,国内年初多项经济数据表现超出市场预期,导致交易盘集中抛售超长债,而配置盘承接力度不足,最终使得国债收益率曲线在3月继续呈现陡峭化特征。

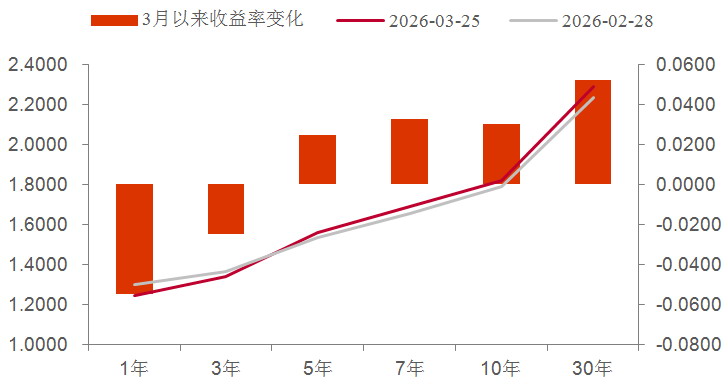

图为3月以来国债活跃券收益率表现(单位:%)

从收益率表现看,短端(1到3年期)国债受益于资金面持续宽松(DR007持续运行在政策利率下方,同业存单利率下行),表现相对坚挺。而长端国债,尤其是30年期国债则大幅调整。截至3月25日,10年期国债收益率较2月末上行3基点,至1.83%附近;30年期国债收益率上行5基点,至2.9%附近,导致10年期与30年期国债利差走阔至40~50基点高位区间。这种极致的陡峭化,清晰地反映了市场在“防御”与“通胀”之间的两难选择,机构普遍通过“卖长买短”来压缩组合久期,以抵御通胀上行风险,同时在短端获取相对确定的票息和资本利得。

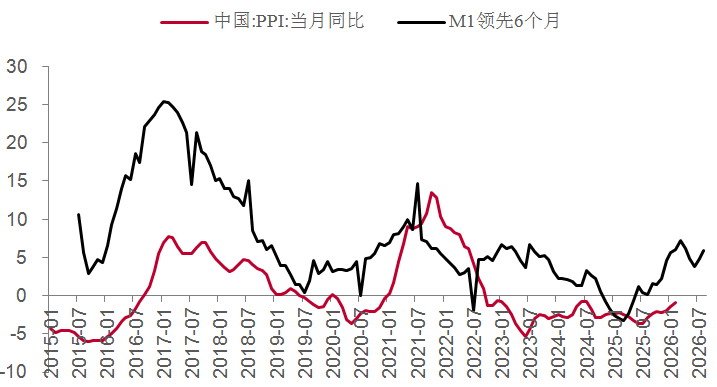

图为PPI与M1先行指标(单位:%)

目前债市核心仍是中东局势的进展及通胀交易的走向。国家统计局日前公布的数据显示,2月CPI同比升至1.3%,PPI环比连续5个月正增长,明确发出价格回暖的信号。尽管受到春节错位的影响,但核心CPI同比升至1.8%,表明内需出现一定修复。PPI的反弹则直接与原油、有色等国际大宗商品价格上涨挂钩。3月以来,地缘政治冲突已实质性改变了原油的供需预期,多家国际机构也已全面上调全年油价预测。全球范围内,“通胀黏性”和“二次通胀”风险成为债券投资者,尤其是长久期资产持有者的最大担忧。从海外债券市场表现看,市场开始交易货币政策转向的预期,这对利率敏感的长债构成直接利空。10年期美债收益率由2月末的3.95%升至3月最高4.45%,区间涨幅接近50基点。相较而言,中债反应较为平淡。笔者认为,地缘冲突引发的通胀压力可能导致3月通胀表现超出市场预期,但2026年通胀回升原本就是大概率事件,回升时点的前移尚不构成国内货币政策转向的依据,而仅会影响货币宽松的节奏。

经济基本面改善在一定程度上影响着债市表现,但内部结构分化依然存在,这印证了“波浪式发展、曲折式前进”的判断。以新质生产力为代表的高新技术制造业增速显著,基建投资呈现回暖态势,春节期间服务消费表现喜人。不过,内生需求仍有待进一步提振,包括房地产市场及民间投资等领域的修复进程依然较为缓慢。经济结构的内部分化意味着,总量货币政策虽有实施必要,但出台时点会十分谨慎,同时也对长端利率的上行空间形成制约。

从政策层面看,财政政策将持续发力,货币政策则协同配合。2026年赤字率与超长期特别国债规模与上年相比有所增加,重点在于期限结构安排和优化支出结构。为支持“两重”“两新”建设,新增国债的久期必然偏长;为化解地方债务风险,通过发行再融资债券“以时间换空间”,也意味着地方债期限难以缩短。因此,未来一段时间内,债券市场的供给将呈现“长期化”特征,这从源头上对超长期债券的收益率形成刚性支撑,抑制其下行空间。

货币政策的重心则在于“协同财政”与“精准滴灌”。央行“在二级市场开展国债买卖”的表述,更多被市场解读为平滑流动性、管理收益率曲线形态的工具,而非量化宽松。因此,当前货币环境是“稳”而非“松”,对短端利率形成支撑,但难以驱动长端利率趋势性下行。

基于以上判断,笔者认为,在通胀预期持续升温、财政供给结构偏向长久期、货币政策保持稳健的宏观环境下,市场“短多长空”的交易心态或将延续,国债收益率曲线将维持陡峭化特征。10年期国债利率将保持“上有顶、下有底”的格局,震荡中枢或小幅上移。“利率顶”源于渐强的通胀预期与稳健的货币政策;“利率底”则由内生增长动能的弱修复支撑。1.8%~1.9%仍是10年期国债利率的核心震荡区间,但若后续通胀数据持续超预期,震荡中枢可能试探性上移至1.9%附近。超长债将成为反映通胀预期、供给压力与交易情绪的“波动放大器”。当前10年期与30年期国债利差虽已处于高位,但在新的宏观环境下,这一利差水平可能会成为“新常态”。(作者单位:创元期货)

来源:期货日报网