沥青需求持续回暖

今年以来,沥青期货价格整体呈现震荡上行走势。前两个月受春节假期影响,沥青终端需求进入传统淡季,市场交投清淡,期货价格重心虽然有所抬升,但总体偏弱,涨幅明显低于原油。进入3月,受中东地缘冲突影响,原油价格持续走高,带动沥青期货价格上涨,沥青与原油比价也大幅修复。

原油价格飙升

作为沥青的上游产品,原油占沥青完全生产成本的70%以上,原油价格波动直接决定沥青的生产成本线,两者价格相关性长期维持在0.85以上。3月以来,受中东地缘冲突影响,原油价格大幅上涨,为沥青价格上涨提供了有力的成本支撑。从成本传导路径来看,布伦特原油期货价格每上涨1美元/桶,国内沥青的理论生产成本将上涨约50元/吨。由此推算,3月以来沥青理论生产成本已经涨逾1500元/吨。

国内供应增量有限

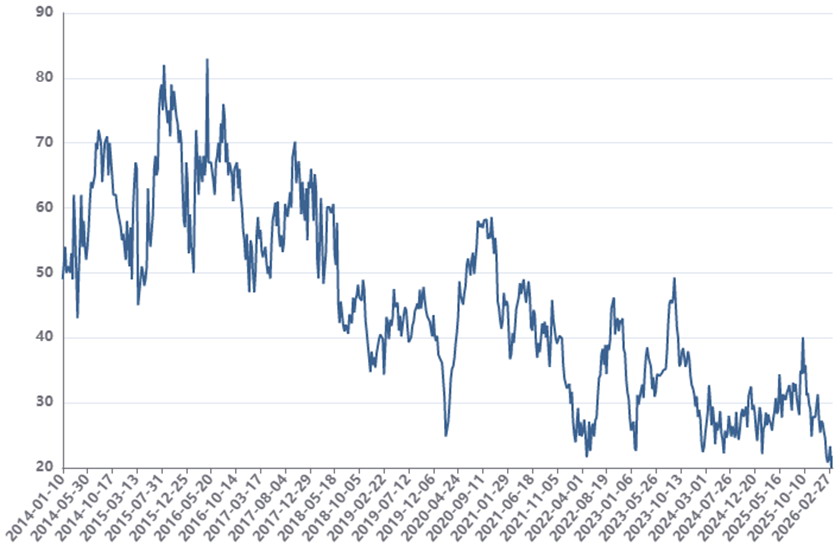

图为国内沥青炼厂开工率(单位:%)

进入3月,国内沥青炼厂开工率逐步从低位回升,但回升幅度明显不及往年同期。开工率回升幅度受限的原因有三点:一是炼厂进入春季检修期,限制了开工率的提升;二是炼厂生产沥青的利润偏低,部分炼厂转向生产利润更高的汽油、柴油等成品油,降低了沥青的生产比例;三是进口沥青价格偏高,进口利润持续倒挂,导致进口沥青到港量持续处于低位,国内整体供应增量有限。

需求旺季到来

每年3—10月是传统的沥青需求旺季,其中二季度是需求的集中释放期。3月以来,全国大部分地区天气转暖,道路基建项目、公路养护工程集中开工,沥青终端需求进入启动阶段。此外,房地产竣工面积也有所回升,提升了小区配套道路、园区道路等细分领域的沥青需求,需求端整体呈现逐步好转的态势,为沥青价格上涨提供了支撑。

累库压力减轻

沥青基本面好转直接体现在库存变化上。随着去年年末和今年年初地炼释放冬季储备,叠加春节假期期间需求停滞,国内沥青社会库存持续攀升,整体库存压力处于近三年来中等偏上水平。从沥青社会库存的季节性规律来看,每年1—3月是季节性累库阶段,4—6月库存攀升至年内高位,7月后随着国内进入需求旺季,库存开始持续下滑。当前正处于沥青累库周期末尾,库存增量有限。

总结

综上所述,沥青期货价格有望维持偏强震荡态势,主要原因有三个:一是原油价格维持高位震荡运行,成本支撑较强;二是终端需求持续回暖,基建项目开工率将提升,终端采购量持续增加;三是库存即将进入去化周期,基本面持续改善。但是,市场也存在以下利空因素:一是中东局势缓和,霍尔木兹海峡运输恢复,原油价格大幅下跌;二是需求不及预期,导致库存重新累积;三是原料供应扰动消失,炼厂开工率大幅回升,供应增量超预期。(作者单位:齐盛期货)

来源:期货日报网