玻璃 反弹持续性存疑

近期,中东地缘冲突影响发酵,国际能源价格整体上行,成本端对玻璃价格产生一定支撑。叠加产线冷修增加、供应压力下降,玻璃期价一度震荡反弹。但受制于终端需求疲软,预计玻璃价格短期以震荡运行为主,难有持续性反弹行情。

成本推升价格中枢

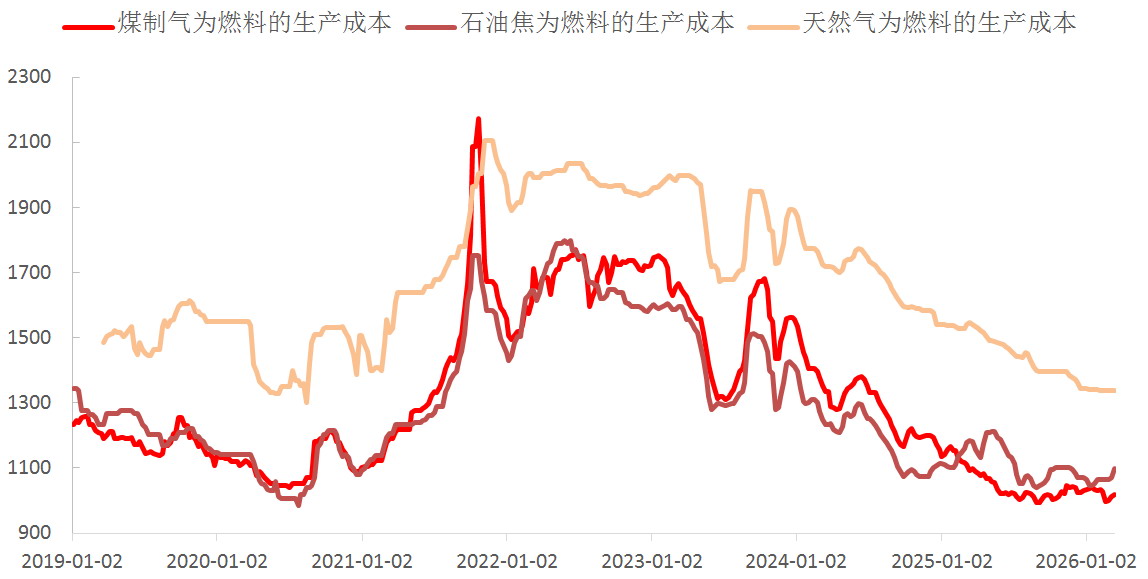

图为玻璃现货生产成本(单位:元/吨)

3月以来,受中东地缘冲突影响,国际能源价格飙升,WTI原油价格自67美元/桶升至99美元/桶附近,海外天然气、煤炭价格也出现明显上涨。国内浮法玻璃的原料主要包括石英砂、纯碱,燃料种类较为复杂,其中以天然气为燃料的产能占比在55%左右,以石油焦为燃料的产能占比在15%左右,以煤炭和煤制气为燃料的产能占比约15%,其他燃料产能占比约10%。数据显示,3月上中旬,以煤炭为燃料的玻璃参考生产成本自1001元/吨升至1017元/吨,以石油焦为燃料的玻璃参考生产成本自1066元/吨升至1116元/吨,以天然气为燃料的玻璃参考生产成本保持在1337元/吨。综合来看,短期玻璃生产成本小幅增加,尤其是盘面对标的低价交割品成本增加,带动玻璃价格中枢上移。

供应压力略有缓解

图为2015—2026年国内浮法玻璃平均利润与在产日熔量(单位:元/吨、吨)

市场经济中,供应变动主要取决于利润变动。在高利润背景下,现有企业会尽力提升开工率并新增产能;在亏损背景下,现有企业会减少产能利用率以降低亏损;若亏损时间和幅度超过企业承受极限,企业在耗尽现金流后将被迫退出市场。2015年国内供给侧改革以来,浮法玻璃总产能限制在20万吨/日附近。政策严禁新增产能,浮法玻璃实际供应取决于开工率,开工率取决于利润。由于冷修成本较高,玻璃企业不会轻易选择冷修,冷修后也不会在短期内回到市场。通常而言,玻璃产线冷修后至少需要6个月才能重回市场。玻璃企业的冷修决策通常发生在市场需求预期悲观和亏损持续一段时间后。

2016年至2025年,国内浮法玻璃行业平均利润最小值为-198元/吨,最大值为1564元/吨。历史数据显示,当行业平均亏损超过100元/吨,浮法玻璃产线冷修现象增加。例如,2022年6月至2023年2月,浮法玻璃在产日熔量自17.2万吨降至15.6万吨;2024年8月至2025年2月,浮法玻璃在产日熔量自17.0万吨降至15.5万吨;2025年10月至2026年3月,浮法玻璃在产日熔量自16.2万吨降至14.6万吨。当行业平均利润超过300元/吨时,冷修产线点火意愿较强。例如,2020年6月至2021年10月,浮法玻璃在产日熔量自15.4万吨上升至17.5万吨;2023年4月至2025年3月,浮法玻璃在产日熔量自15.6万吨升至17.6万吨。据隆众资讯数据,截至3月20日,以煤制气为燃料的玻璃利润为-22元/吨,以石油焦为燃料的玻璃利润为-22元/吨,以天然气为燃料的玻璃利润为-87元/吨,行业平均利润为-44元/吨。从估值来看,玻璃行业平均利润转负已近5个月,估值处于近10年低位区间,估值压缩空间不大。在低估值和悲观预期下,预计玻璃供应震荡向下,库存压力有望阶段性缓解。年内湖北地区将推动玻璃企业石油焦改清洁能源,区域玻璃企业停产改造将带动供应进一步下降。

终端需求依旧疲软

图为白玻璃深加工订单天数

国内浮法玻璃需求与房地产直接相关,浮法玻璃价格与竣工面积增速高度相关。国内房屋从开工到竣工大约需要24个月,当下的竣工面积由24个月前的新开工面积决定。2021年以来,国内房地产行业明显承压,各项指标出现调整。根据新开工面积推算,在基准情形下,2026年国内竣工面积降幅或在15%~20%,导致浮法玻璃需求下降近300万吨。考虑深加工出口、二手房家装需求后,预计2026年玻璃需求下降250万吨,至4750万吨,降幅约为4.9%。在需求偏弱背景下,玻璃价格或呈现易跌难涨特征,期货月间价差或延续远端升水的contango结构。(作者单位:中信建投期货)

来源:期货日报网