成本与供给共振 塑料价格创近期新高

受美以伊冲突升级及霍尔木兹海峡航运受阻影响,市场对原油进口供应的担忧情绪集中爆发,油价随之持续走高,带动塑料等化工品种成本重心不断上移。昨日,塑料2605合约价格涨停收盘,创近期新高。本轮塑料价格的快速上涨是成本与供给共同作用的结果。

中东局势持续趋紧,直接推高了塑料产业的成本中枢。3月以来,受地缘冲突影响,国际油价与甲醇价格双双走强,上游成本的抬升为塑料市场提供了坚实的成本支撑。

这一轮成本支撑不仅来自能源端,更深层次地体现在供应端的实质性收缩。中东局势动荡不仅影响油价,更直接威胁到以石脑油和天然气为原料的塑料海外供应,伊朗等主要产地的化工品出口面临较大不确定性。这种“原油—化工品”的双重供应担忧,使得成本端支撑具备现实基础,而不仅仅是情绪层面的传导。换言之,只要地缘冲突不缓解,成本端将大概率维持在高位,塑料价格的底部也将随之不断被夯实。

除成本端支撑外,本轮塑料价格上涨还得益于供应端显著收缩,具体表现在进口受阻与国内检修两个方面的同步发力。进口受阻方面,霍尔木兹海峡通航受阻对我国塑料进口稳定性构成影响。据2025年海关统计,中东货源占我国塑料总进口比重近50%,其中伊朗作为第四大进口来源国,占比超过8%。受此影响,预计后期进口量将呈现下滑趋势。

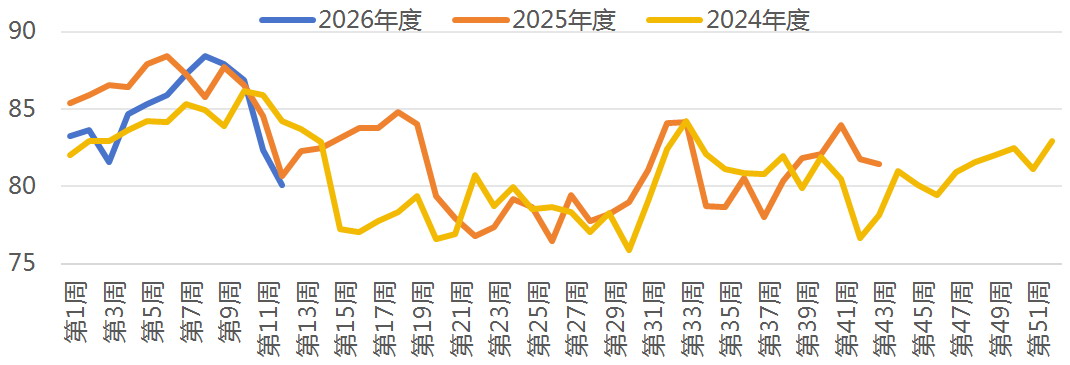

国内检修方面,生产企业步入春季集中检修期,供给同步收紧。据钢联数据统计,截至3月19日当周,国内塑料产能利用率降至80.07%,较前一周减少2.32个百分点,达到近几年同期低位,主要因原料调配影响及上海石化、宝来利安德、大庆石化等装置新增检修;当周塑料产量降至66.4万吨,较前一周减少2.81%。从检修计划看,后期供应端将持续收窄。

图为塑料装置开工率(单位:%)

整体来看,当前塑料市场已形成“进口受限+国内检修”的双重供给收缩格局,进口端因地缘冲突导致的供应缺口难以快速弥补,国内检修周期进一步压降产出,这意味着供给端的收缩具备持续性和结构性特征。在需求端尚未明显放量的背景下,供给端的主动与被动双重收缩已成为支撑价格高位运行的核心变量。

与供给端相比,需求端表现相对冷静。尽管下游整体开工率有所回升,但企业对高价原料接货意愿偏低。钢联数据显示,截至3月19日当周,塑料下游整体开工率提升至37.59%,环比增长3.76个百分点,但仍处于近3年同期低位,且工厂多持观望态度,消化前期库存或以逢低采购为主,主动补库意愿不强。究其原因,在于成本传导机制不畅。终端制品涨价幅度远不及原料涨幅,下游工厂利润空间被持续压缩,对高价原料抵触情绪渐浓。

展望后市,塑料市场将处于“强供给收缩”与“弱需求承接”的深度博弈中,盘面大概率延续高位震荡格局。(作者单位:国元期货)

来源:期货日报网