中证1000股指期权 构建牛市价差策略正当时

春节假期之后,中证1000指数延续春节前的乐观氛围继续上行,2月27日最高到达8561.30点。不过,2月28日,美伊冲突爆发,地缘政治风险快速发酵,股市风险偏好明显承压,股指大幅回调。一方面,市场对全球能源供应紧张的担忧进一步演变为对企业生产成本增加与需求萎缩的担忧;另一方面,全球通胀上行预期也会限制央行货币政策节奏,导致流动性边际收紧,进而抑制股票估值。经过一周时间,市场逐渐消化了地缘冲突带来的短线扰动,股指走势逐渐回归基本面。

考虑到地缘冲突仍存在升级的可能,单纯利用股票、ETF或股指期货等线性损益工具进行资产配置需要承受较大的波动风险。但利用中金所的中证1000股指期权,可以构建具有非线性损益结构的期权组合策略,在控制风险的同时保留适当的收益预期。接下来,笔者将从持仓量PCR、隐含波动率以及标的指数方向判断等多维度出发,综合考虑如何构建期权组合策略。

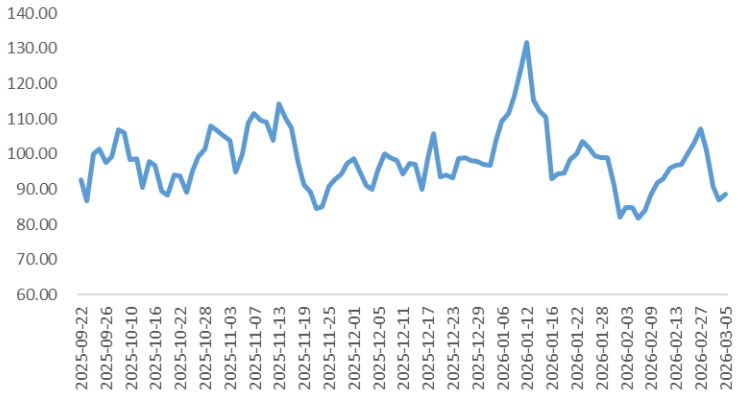

持仓量PCR预示指数下跌空间有限

截至3月5日,中证1000股指期权的持仓量PCR为88.67%,位于2025年以来32.1%的分位数,处于较低的分位数水平,相较持仓量PCR在2月27日的高点101.1%,回落幅度较为明显。整体来看,期权持仓量PCR的走势与中证1000指数的走势较为吻合,这是因为持仓量PCR走势与标的价格走势存在着正相关的特性。持仓量PCR在极高或极低历史分位数的转向,往往意味着某种市场情绪的“盛极而衰”。目前,持仓量PCR处于较低的历史分位数水平,说明中证1000指数继续下跌的空间有限,后市触底反弹的可能性较高。

图为中证1000股指期权的持仓量PCR曲线

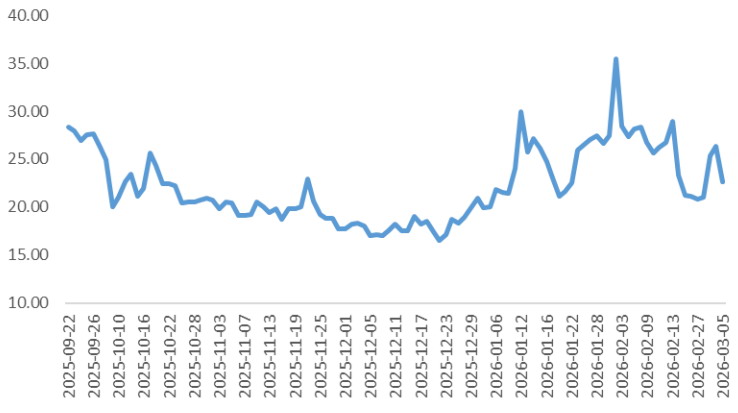

隐含波动率冲高回落说明地缘影响逐渐消化

截至3月5日,中证1000股指期权的平值隐含波动率为22.62%,位于2025年以来58.1%的分位数水平,相较平值隐含波动率在2月13日的28.91%以及3月4日的26.30%,回落幅度较为明显。其中,2月13日的隐含波动率偏高主要是由于春节假期效应发酵,3月4日的隐含波动率偏高主要是受中东地缘风险扩散影响。一般在面临假期无法交易或者突发重大事件时,期权的隐含波动率会出现脉冲式上升。这是因为短期内交易者利用期权工具对冲风险的需求较强,交易者愿意支付波动溢价来购买期权对冲风险。因此,期权的隐含波动率虽然是利用期权定价模型反推出的波动率指标,但可以切实反映当时情况下交易者对标的指数波动率的预期。交易者在制定期权策略时,需要充分考虑当时隐含波动率所处的状态。目前,期权隐含波动率处于略微偏高的历史分位数水平,但在当前的市场环境下属于正常水平。对期权的买卖双方而言,不存在显著的优劣之分。

图为中证1000股指期权的平值隐含波动率曲线

从标的指数方向判断的角度来看,政策面持续利好以及资金持续流入股市的趋势构成股指中长期上行的核心逻辑。

利好接力构成强支撑

3月5日,政府工作报告指出要实施更加积极的财政政策,赤字率拟按4%左右安排,赤字规模比上年增加2300亿元,一般公共预算支出规模将首次达到30万亿元,拟发行超长期特别国债1.3万亿元,拟安排地方政府专项债券4.4万亿元。这些财政政策能够通过消费补贴、民生保障、重大项目建设等途径拉动宏观需求,对需求端起到托底的作用。稳定宏观需求预期能够稳定企业盈利预期,对股价形成基本面支撑。

政府工作报告指出要加紧培育壮大新动能,坚持把发展经济的着力点放在实体经济上,因地制宜发展新质生产力,建设现代化产业体系。具体包括:打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业;培育发展未来能源、量子科技、具身智能、脑机接口、6G等未来产业;深化拓展“人工智能+”等多方面的政策部署。中证1000指数的成分股以市值200亿元以下的中小型企业为主,信息技术、工业、材料这3个行业的占比合计在71.1%。这些企业普遍处于成长扩张期,兼具灵活性与创新活力。科技创新相关产业链的持续性政策利好,对科技股占比较高的中证1000指数构成强支撑。

结论及操作思路

综合来看,中证1000股指期权持仓量PCR指标说明指数继续下跌的空间有限;期权隐含波动率冲高回落说明中东地缘冲突的影响逐渐被市场消化,期权买卖双方并无明显优劣之分;政策面托底总需求以及扶持科技创新的预期较为明确,增量资金持续净流入股市的趋势不变,两者构成中证1000指数中长期上行的核心逻辑。不过,随着政府工作报告的政策利好落地,上市公司财报披露季逐渐临近,以及中东地缘风险不确定性仍存,短期内预计中证1000指数偏强震荡运行。

运用牛市价差策略可以较好地匹配当前的市场预期。以认购牛市价差为例,该组合策略为买入1手认购期权的同时卖出1手相同到期月份的更高行权价的认购期权。

首先,该组合策略适用于偏强震荡的行情,通过对行权价的灵活选择,可以让中证1000指数的震荡区间范围尽量落在到期损益曲线的正收益区间,这样可以提升该组合策略的胜率。其次,认购牛市价差策略在期初净支付少量权利金,该策略的最大亏损有限(即期初净支付的权利金)。因此,即便市场实际走势与预期不相符,出现超预期的风险因素导致股指大幅回调,所需承担的亏损也可控。最后,如果股指突破上行,由于认购牛市价差策略具有正delta,该组合策略将随着股指上行不断累积浮盈。当浮盈接近最大盈利时可以提前平仓止盈,提升资金效率,并根据市场行情变化灵活构建后续策略。总的来说,短期内中证1000指数偏强震荡运行,牛市价差策略既可以把握住温和上涨的潜在收益,也可以控制住突发事件引发的超跌风险。(作者单位:宝城期货)

来源:期货日报网