商品普涨,贵金属居前-2025年11月13日申银万国期货每日收盘评论

2025-11-14 09:08:05

申银万国期货

关注

0

0

获赞

粉丝

— 分享 —

当日主要新闻关注

1)国际新闻

当地时间11月12日,美国总统特朗普在白宫签署了国会两院通过的一项联邦政府临时拨款法案,从而结束了已持续43天的史上最长联邦政府“停摆”。当天早些时候,美国国会众议院最终以222票支持、209票反对的结果,表决通过此前由参议院通过的一项联邦政府临时拨款法案。该法案将为联邦政府提供持续拨款,使大部分政府机构获得运作资金直至2026年1月30日。

2)国内新闻

11月13日下午,商务部举行例行新闻发布会。有媒体提问称,近日商务部表示,中方同意荷兰经济部派员来华磋商的请求,请问荷方代表是否已经到达了中国,磋商什么时候举行,商务部对与荷方磋商的结果有何期待?对此,商务部新闻发言人何亚东表示,安世半导体问题发生以来,中方一直本着对全球半导体产供链稳定与安全的负责任态度,与荷方进行了多轮磋商,并同意荷兰经济部派员来华磋商的请求。我们希望荷方展现与中方真诚合作的意愿,尽快提出实质性、建设性解决问题的方案,并采取实际行动,从源头上迅速且有效恢复全球半导体产供链的安全与稳定。

3)行业新闻

在2025世界动力电池大会上,中国汽车技术研究中心首席科学家王芳表示,当前需要明确固态电池相关的术语、分类等基础内容,“我们正在制定相应的国家标准。在术语和分类中,将电池分为了固态电池、固液混合电池、液态电池三大类。”知情人士表示,预计相关标准将在明年落地。

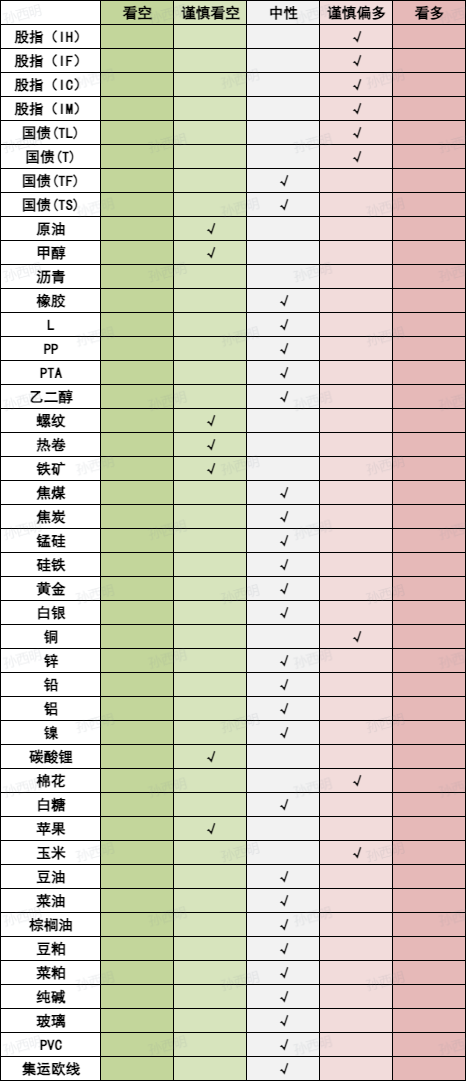

品种日度观点汇总

主要品种收盘评论

1)金融期货

【股指】

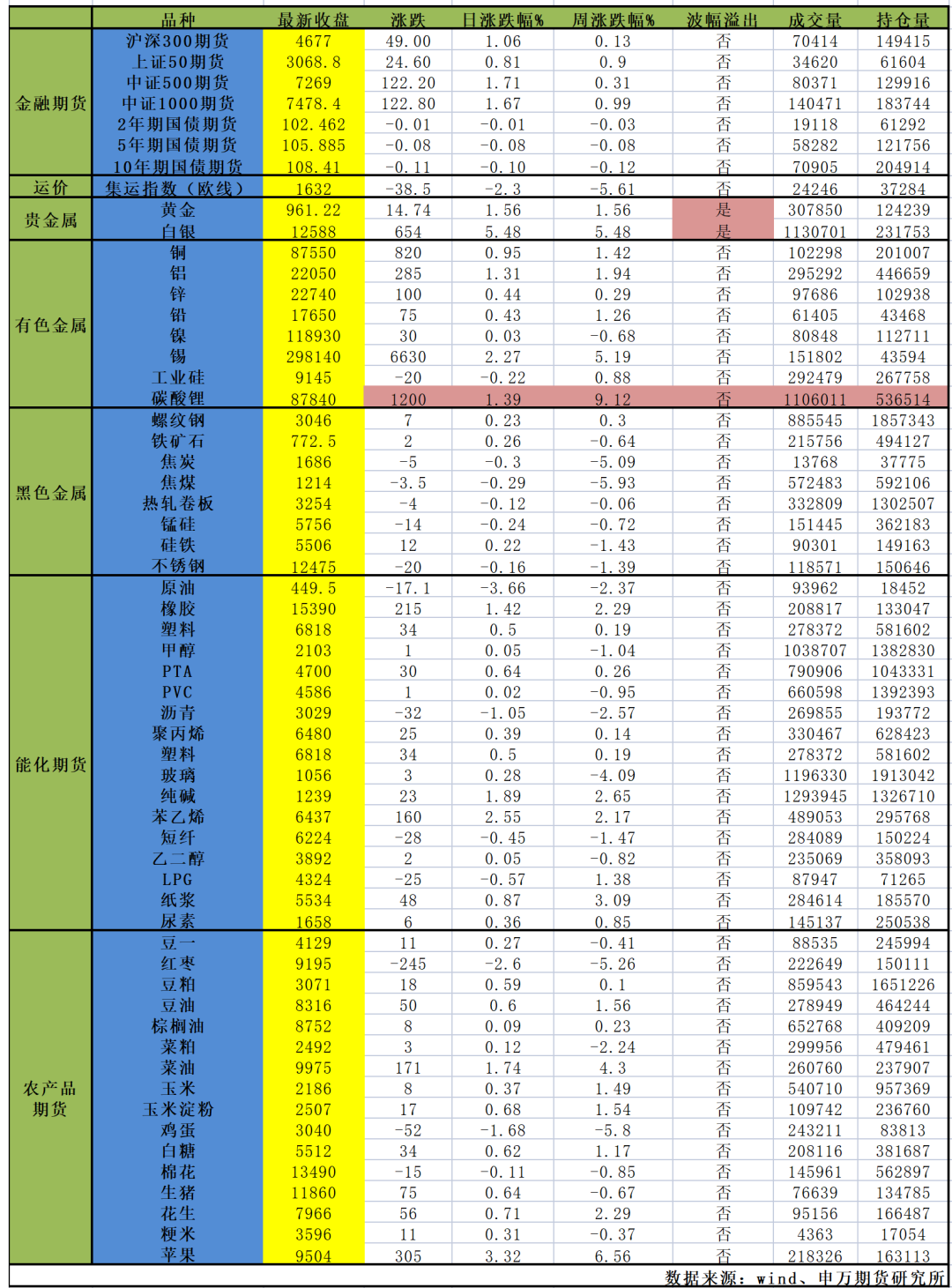

股指:股指再度走强,电力设备行业领涨,公用事业行业领跌,市场成交额2.07万亿元。资金方面,11月12日融资余额减少30.78亿元至24840.85亿元。十五五规划仍然聚焦科技自立,预计科技板块是长期方向。资金面来看,国内流动性环境有望延续宽松,居民有望加大权益类资产配置,同时,随着美联储降息、人民币升值,外部资金也有望流入国内市场。临近年底,资金相对谨慎,市场风格相较三季度也更为均衡。从当前走势看,仍有望继续维持长牛慢牛。

【国债】

国债:普遍下跌,10年期国债活跃券收益率上行至1.8065%。央行公开市场操作净投放972亿元,Shibor短端品种多数下行,市场资金面转向平稳。央行货币政策执行报告指出要实施好适度宽松的货币政策,保持社会融资条件相对宽松,同时继续完善货币政策框架,强化货币政策的执行和传导。美国史上最长联邦政府关门危机即将落幕,白宫新闻秘书称此次政府关门可能使四季度经济增长减少两个百分点,10月ADP私营部门就业人数减少4.5万,创两年半来最大降幅,美债收益率回落。10月份出口同比下降0.8%,为自2月份以来首次下降,主要受高基数、政策调整等因素影响,随着扩内需等政策措施持续显效,CPI同比上涨,PPI降幅收窄。短期受权益市场强势和外部情绪缓和等因素影响,期债价格有所回落,不过央行行长表示将继续坚持支持性的货币政策立场,预计市场流动性将保持合理充裕,对短端国债期货价格具有一定的支撑,关注跨期套利机会。

2)能化

【原油】

原油:SC下跌3.66%。沙特阿拉伯大幅降低了12月份对亚洲买家的原油官方销售价,以应对OPEC+生产商提高产量带来的供应充足的市场。市场参与者此前预计俄11月份原油出口将大幅下降,理由是风暴和外部对出口码头的影响导致其国内炼厂原油加工量增加和运输能力下降。但最近图阿普塞港口基础设施遭遇袭击,导致俄石油公司旗下Tuapse炼厂关闭,并可能促使该公司增加原油出口。整体向下趋势难改。

【甲醇】

甲醇:甲醇上涨0.05%。国内煤(甲醇)制烯烃装置平均开工负荷在87.82%,环比上升0.47个百分点。本周期内,受西北MTO装置提负影响,导致国内CTO/MTO开工整体上升。截止11月6日,国内甲醇整体装置开工负荷为76.09%,环比提升0.31个百分点,较去年同期提升1.06个百分点。整体进口船货卸货总量增多,沿海甲醇库存延续上升至高位。截至11月6日,沿海地区甲醇库存在159.9万吨(目前沿海甲醇库存处于历史高位),相比10月30日上涨2.13万吨,涨幅为1.35%,同比上涨32.26%。整体沿海地区甲醇可流通货源预估在95.1万吨附近。据卓创资讯不完全统计,预计11月6日至11月23日中国进口船货到港量为76.6万-77万吨。短期甲醇震荡偏弱。

【聚烯烃】

聚烯烃:聚烯烃期货小幅反弹。现货方面,线性LL,中石化平稳,中石油平稳。拉丝PP,中石化平稳,中石油平稳。基本面角度,下游需求端总体开工率处于高位,需求稳步释放。不过,市场对于需求旺季进入后半程的1月合约有一定担忧,市场情绪降温期货也以下跌为主。不过,11月以来连续下跌释放空头压力之后,或逐步企稳。

【天胶】

天胶:周四天胶走势上涨,随着割胶逐步推进,供应持续释放,后期供应压力或逐步显现。需求端支撑相对有限。产胶区气候影响仍是关注焦点,东南亚仍处于产胶旺季,持续降雨或恶劣天气仍有可能影响割胶,从而支撑原料价格。预计短期走势延续反弹。

3)黑色

【焦煤焦炭】

双焦:今日双焦盘面呈震荡走势,焦煤持仓量环比基本持平。本周钢谷数据显示,全国建材产量环比下降、热卷产量环比基本持平,建材社会库存有所下降、热卷去库幅度不明显,两者表需环比均基本持平。上周钢厂盈利率进一步降至40%以下,铁水产量延续下滑趋势,双焦需求环比继续走弱,叠加当前市场对保供稳价的预期盖过核查超产,判断短期盘面波动加大,关注后市焦煤供应变化、钢材去库速度、以及铁水产量走势。

4)金属

【铜】

铜:日间铜价收涨。精矿供应延续紧张状态,冶炼利润处于盈亏边缘,但冶炼产量延续高增长。国家统计局数据显示,电网投资延续正增长,电源投资放缓;汽车产销正增长;家电排产负增长;地产持续疲弱。印尼矿难大概率导致全球铜供求转向缺口,长期支撑铜价。关注美元、铜冶炼产量和下游需求等变化。

【锌】

锌:日间锌价收涨。锌精矿加工费尚回落,精矿供应阶段性紧张,但冶炼产量延续增长。中钢协统计的镀锌板库存总体高位。基建投资累计增速趋缓,汽车产销正增长;家电排产负增长;地产持续疲弱。由于国内外库存状况迥异,国内锌价可能弱于国外。锌供求总体差异不明显,总体可能区间波动。建议关注美元、冶炼产量和下游需求等变化。

5)农产品

【蛋白粕】

蛋白粕:今日豆菜粕震荡收涨。usda将在11月14日恢复供需报的发布,并首次尝试将贸易协议纳入大豆平衡表,市场关注报告对行情的指引。由于此前供需报告的缺席,使得美国农业部并未来得及对美豆单产预估进行调整,因此市场对于本月报告中美豆单产下调的预期较高。同时由于中美贸易改善,美豆对华出口窗口打开提振美豆需求,提振近期美豆期价表现。国内豆粕受到成本端的支撑整体跟随美豆偏强,但由于上方仍受到供应宽松格局的制压,预计连粕短期震荡运行为主。

【油脂】

油脂:今日油脂偏强运行,mpob最新报告显示马棕产量环比增加,马棕出口大幅高于预期,使得库存虽继续累库至246万吨。10月马棕如预期累库,但报告发布后表现利空出尽。豆油受到近期美豆期价较强影响,成本端支撑较强。而菜油方面,由于中加贸易关系不确定性较大,后期加菜籽进口增加预期落空使得市场担忧菜籽原料供应短缺问题,同时加拿大生物燃料生产激励计划2026年1月至2027年12月期间实施,明确将菜籽油作为核心原料,利多菜油行情,短期菜油提振油脂偏强震荡。

【白糖】

白糖:郑糖主力日内增仓上行。国际方面,全球糖市随着巴西新糖供应增加、已进入累库阶段。当前巴西中南部累计糖产略超去年同期水平,制糖比虽有所回落、不过仍维持在高位。近期巴西油价价格下调,乙醇价格有所下行,白糖价格中枢下移。当前原糖价格跌破区间,下方空间打开,预计糖价趋势向下。反观国内市场,郑糖跟随原糖走势,进口利润增加对郑糖价格有所拖累。不过考虑到当前即将进入国内新榨季压榨阶段,成本端或对糖价有所支撑。近期正处于旧糖清库阶段,现货成本对盘面价格有所支撑,预计短期郑糖或维持区间震荡走势。

【棉花】

棉花:郑棉偏弱运行震荡。当前,新疆籽棉采摘已进入尾声。随着轧花厂皮棉生产成本基本锁定,收购环节对棉价的指引作用逐步减弱,市场关注重心重回基本面供需,在供给端持续释放压力的背景下,短期或仍有继续下行风险。

6)航运指数

【集运欧线】

集运欧线:EC震荡,主力合约切换至2602合约,下跌2.3%。本周马士基新开舱第48周,大柜报价1900-2100美元,环比调降150-350美元,继第47周开舱仅提涨50美元后,第48周进一步调降,年底旺季挺价节奏不及预期。以今年的货量和运力供给来看,本来市场预期的挺价节奏是11月上半月、11月下半月以及12月上半月各挺价一次,但目前马士基使得挺价节奏和幅度均不及预期,同时以最新的船期运力统计来看,11月下半月到12月底,运力投放相对充裕,尤其是12月后四周运力投放均在30万TEU之上。弱现实下,船司挺价提涨力度有限,尽管马士基同步发布12月涨价函,但旺季空间受到压制,或已无可博弈的空间,关注后续运价拐点。

当日主要品种涨跌情况

1. 欢迎转载,转载时请标明来源为99期货。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表99期货立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

24小时热点

暂无数据